Royal Dutch Shell

-

28/10/2015 10:53

0

0

Grupo GuitarLumber

Messages postés: 1716 -

Membre depuis: 24/6/2003

(CercleFinance.com) - Après avoir renoncé, le mois dernier, à un projet offshore au nord de l'Alaska, la major pétro-gazière Royal Dutch Shell continue de sabrer ses actifs d'Amérique du Nord. C'est cette fois le projet de Carmon Creek, situé dans l'Etat canadien de l'Alberta réputé pour ses sables bitumineux et dont le potentiel était chiffré à 80.000 barils/jour, qui passe à la trappe. Ce qui occasionnera une charge pour dépréciation de l'ordre de deux milliards de dollars sur les comptes du 3e trimestre, attendus le 29 octobre.

Le projet était sur la sellette depuis mars 2015. Hier, Shell a annoncé qu'après avoir passé en revue le projet d'un point de vue technique et avoir mis à jour ses hypothèses de coûts, il ne considérait plus, en l'état actuel des choses, que Carmon Creek pouvait figurer au sein de son portefeuille d'actifs.

Le directeur général, Ben van Beurden, a déclaré que cette décision s'était imposée au groupe en raison notamment de la faiblesse actuelle des cours du pétrole.

L'un de problèmes dénoncés le plus clairement : l'absence d'infrastructure permettant de transporter le brut qui aurait été extrait de ce projet vers les marchés pétroliers globaux.

Les travaux de développement du gisement seront gelés et jusqu'à ce qu'une décision soit prise, une maintenance minimale des infrastructures actuelles sera de rigueur.

De ce fait, les comptes du 3e trimestre seront grevés par une provision pour dépréciation de l'ordre de deux milliards de dollars (1,8 milliard d'euros environ).

|

|

Réponses

245 Réponses

...

|

21 de 245

-

03/12/2015 13:08

0

grupo

Messages postés: 1061 -

Membre depuis: 11/5/2004

(CercleFinance.com) - Alors que le terme de la fusion de Shell (London: RDSB.L - actualité) et de BG Group (London: BG.L - actualité) se rapproche, les analystes de Nomura saluent ce matin l'avis positif sur la future opération rendu par un régulateur australien, le FIRB. Le bureau d'études confirme par la même occasion son conseil d'achat sur la valeur pétro-gazière anglo-néerlandaise, ainsi que son objectif de cours de 1.900 pence.

A la Bourse de Londres, l'action Royal Dutch Shell (Xetra: R6C1.DE - actualité) de classe A prend 0,3% à 1.669 pence

Shell

a annoncé ce matin que l'autorité administrative australienne supervisant les investissements étrangers, l'Australian Foreign Investment Review Board (FIRB), avait 'formellement' validé le rapprochement. Le FIRB était l'avant-dernier régulateur qui devait se prononcer sur la mégafusion : c'est désormais à la Chine, par la voix du ministère du Commerce (MOFCOM), de parler.

Nomura se félicite

que cette nouvelle étape a été franchie, ce qui ouvre la voie à une concrétisation du rapprochement au début de l'année 2016 : '16 des 17 validations réglementaires clés (dont 12 étaient inconditionnelles) ont déjà été obtenues', calculent les spécialistes.

Et maintenant ?

Nomura suppute que le MOFCOM pourrait rendre son avis au début du mois de janvier, sans poser de problème selon Nomura. Ensuite, la fusion serait bouclée au cours du premier trimestre 2016.

Si en Bourse

l'action Shell reste mal aimée, ne peut que constater Nomura, les raisons de l'apprécier ne manquent pas. Le rapprochement avec BG va tirer vers le bas sa structure de coûts ; le portefeuille d'actifs offre une large potentiel de rationalisation ; les économies se poursuivent et les synergies de fusion pourraient dépasser les cinq milliards de dollars ; et enfin à 60 dollars le baril à horizon 2017, le cash-flow couvre le dividende, soulignent les spécialistes.

Et les

analystes de conclure : 'l'heure est au contrôle des coûts, mais demain le focale se déplacera vers la thématique de la croissance'. Ce qui devrait d'autant mieux se passer que le portefeuille du groupe est de qualité et offre, selon Nomura, une bonne visibilité à horizon 2020.

|

22 de 245

-

10/12/2015 07:24

0

maywillow

Messages postés: 1324 -

Membre depuis: 27/1/2002

Publié le 10/12/2015 à 00h55

(Boursier.com) — Face au plongeon des cours du pétrole, les acteurs

des services pétroliers cherchent à se rapprocher, à l'instar de Halliburton et Baker Hugues aux Etats-Unis. En France, des sources proches du dossier citées mercredi par l'agence 'Reuters', ont affirmé que le français Technip envisagerait de se vendre, et qu'il aurait discuté avec son concurrent américain FMC Technologies en vue d'un rapprochement. En

Bourse, ces informations ont fait bondir mercredi l'action de Technip

de 5,5% en séance avant une clôture en progression plus modeste de 3,57%

à 45,375 euros. A Wall Street, le titre de FMC Technologies a gagné

2,3% et prenait encore 5% en cotations post-séance. Technip et FMC

Technologies, qui affichent des capitalisations respectives de 5,3

milliards d'euros et 6,8 Mds$ (6,2 MdsE), ne se sont pas encore

accordées sur les modalités d'un accord et rien ne permet d'assurer

qu'ils y parviendront, ont précisé les mêmes sources. Les deux groupes

se connaissent bien puisqu'ils avaient annoncé en mars le lancement

d'une coentreprise à 50-50 spécialisée dans le développement et

l'exploitation de champs sous-marins. Toutefois, Technip a eu des

discussions avec d'autres acquéreurs potentiels, a précisé l'une des

sources. Rappelons que le groupe français avait tenté l'an dernier de

fusionner avec un autre français CGG, mais que les discussions n'avaient pas abouti à un accord.

|

23 de 245

-

11/12/2015 13:30

0

waldron

Messages postés: 9812 -

Membre depuis: 17/9/2002

L'action

Royal Dutch Shell bénéficie d'une configuration technique intéressante

et pourrait profiter du rebond des cours du pétrole.

Techniquement, le titre se situe proche de ses supports journaliers et

hebdomadaires. La configuration technique actuelle permet d'envisager un

rebond significatif d'autant plus que ce mouvement s'est initié depuis

plusieurs séances. Le niveau de survente des indicateurs mathématiques

et notamment du RSI complète les critères positifs du sous-jacent.

Compte tenu de ces éléments techniques, le timing apparaît opportun pour

se positionner à l'achat sur Royal Dutch Shell dans la zone de cours

actuelle pour profiter du soutien conféré par les supports moyen et long

terme.

On pourra viser dans un premier temps la zone des 23.35 EUR, soit un

potentiel d'environ 10% avec un stop de protection positionné sous le

support moyen terme actuellement testé.

Etienne Veber

|

24 de 245

-

14/12/2015 10:53

0

grupo

Messages postés: 1061 -

Membre depuis: 11/5/2004

Publié le 14/12/2015 à 08h26

(Boursier.com) — Le rachat de BG Group par Royal Dutch Shell

est sur la bonne voie après que les autorités chinoises eurent donné

leur feu vert à l'opération de 47 milliards de livres (65 milliards

d'euros). Après l'aval des autorités brésiliennes, européennes,

américaines et australiennes, le groupe anglo-néerlandais a donc franchi

le dernier obstacle réglementaire. Royal Dutch Shell va désormais

soumettre le plan de fusion aux actionnaires des deux entreprises,

l'objectif étant d'arriver à une finalisation de l'opération au début de

2016. Une fois la transaction bouclée, Shell deviendra le numéro un

mondial du gaz naturel liquéfié.

|

25 de 245

-

18/12/2015 11:55

0

Ariane

Messages postés: 1317 -

Membre depuis: 29/9/2002

Le Crédit Suisse a dévoilé une

sélection de 16 actions européennes pour 2016, qui sont censées tirer

parti d'un environnement de croissance faible, où l'incertitude est

encore élevée sur les cycliques et où les résultats plafonnent. L'équipe

de recherche a choisi de jouer le potentiel de changement intrinsèque

d'une entreprise. Il n'y a pas de valeur purement française dans la

sélection, mais ce qui s'en rapproche le plus est le dossier LafargeHolcim (Other OTC: HCMLF - actualité) (objectif 71 francs). Les autres valeurs préférées sont IAG, Fiat Chrysler, Rentokil, Philips (Amsterdam: PHIA.AS - actualité) , Syngenta (London: 0QOP.L - actualité) , Unilever (NYSE: UL - actualité) , Aviva (Other OTC: AIVAF - actualité) , Nokia (Milan: 23568.MI - actualité) , Glencore (Xetra: A1JAGV - actualité) , Royal Dutch Shell (Xetra: R6C1.DE - actualité) , Smurfit Kappa (London: SKG.L - actualité) , ThyssenKrupp (Xetra: 750000 - actualité) , Intercontinental Hotels (Other OTC: ICHGF - actualité) , E.ON et Tofas....

Retrouvez cet article sur Boursier.com

|

26 de 245

-

22/12/2015 21:27

0

La Forge

Messages postés: 1339 -

Membre depuis: 03/8/2000

LONDRES (Reuters) - Royal Dutch Shell a de nouveau réduit jeudi ses

projets d'investissements pour 2016, de deux milliards de dollars à 33

milliards (30 milliards d'euros), au vu de la glissade des cours de

pétrole. Le géant pétrolier anglo-néerlandais a par ailleurs

estimé que sa fusion avec le groupe gazier BG Group, qu'il compte

conclure le 15 février, lui permettra de réaliser pour 3,5 milliards de

dollars de réductions de coûts et de maintenir son dividende à 1,88

dollar par action en dépit de la baisse des prix du pétrole,

actuellement au plus bas en 11 ans. "Le conseil d'administration a

la conviction que la situation financière du groupe sortira renforcée

de cette transaction", a déclaré le président Chad Holliday dans un

communiqué à l'occasion de la publication des prospectus pour les

assemblées générales de Shell et de BG qui auront à approuver la fusion. "Cela

devrait améliorer la capacité de Shell à assurer à la fois son

dividende et ses investissements. Le résultat sera un groupe plus

compétitif et plus fort, pour les actionnaires des deux parties, dans

l'environnement actuel de volatilité des prix du pétrole." Les actionnaires de Shell se prononceront le 27 janvier et ceux de BG le lendemain. BG

a fait savoir de son côté que son directeur général, Helge Lund, et son

directeur financier, Simon Lowth, quitteraient le groupe une fois la

fusion réalisée. Le projet de fusion avait été annoncé en avril

pour un montant de 70 milliards de dollars, qui représentait alors une

prime de 50% par rapport au dernier cours de clôture de BG. Shell a

indiqué que ses investissements auront totalisé 29 milliards de dollars

en 2015, en ligne avec sa précédente prévision qui était d'un peu moins

de 30 milliards. (Ron Bousso et Karolin Schaps, Véronique Tison pour le service français)

|

27 de 245

-

23/12/2015 10:15

0

La Forge

Messages postés: 1339 -

Membre depuis: 03/8/2000

(CercleFinance.com) - Royal Dutch Shell (Xetra: R6C1.DE - actualité) a mis à jour hier soir ses prévisions à la lumière du nouveau décrochage des cours de l'or noir en cette fin d'année 2015. La major pétro-gazière anglo-néerlandaise a de nouveau abaissé ses budgets d'investissements pour 2015 comme 2016. Concernant la fusion avec BG Group (London: BG.L - actualité) qui s'annonce, pas de relution en vue sur le bénéfice par action ajusté avant 2017. Et encore : en retenant l'hypothèse d'une remontée, d'ici là, du baril de brut à 65 dollars.

Quoi qu'il en soit, à Amsterdam, l'action Shell (London: RDSB.L - actualité) de classe A prend 2,2% à 20,7 euros, surperformant légèrement l'indice AEX 25 (+ 1,9%).

Elément

nouveau parmi les déclarations de Shell : le budget d'investissement, qui en 2014 était de l'ordre de 37 milliards de dollars, est cette année attendu non plus vers 30 milliards, et non plus vers 29 milliards.

En

2016, Shell qui à cette date devrait avoir intégré BG Group, ne table plus sur une enveloppe de l'ordre de 35 milliards, mais plutôt de 33 milliards 'selon les conditions de marché actuelles'. Pour mémoire, en 2014, les 'capex' combinées de Shell et de BG Group atteignaient 47 milliards.

Quid des cessions d'actifs ? Alors qu'en 2014 et 2015

elles devraient atteindre 20 milliards de dollars environ, elles sont attendues à 30 milliards sur la période 2016/2018.

Shell a aussi

refait le point sur ses prévisions financières concernant la future fusion avec BG Group, peinant à masquer le caractère peu avantageux du 'deal' dans les conditions de marché actuelles. Le Brent cote moins de 37 dollars le baril.

Shell s'attend à ce que rapprochement avec

BG soit relutif sur le cash-flow opérationnel en 2016, en retenant l'hypothèse d'un baril à 50 dollars ou plus l'an prochain. On en est loin. Concernant le bénéfice par action, pas de relution avant 2017, en données ajustées des éléments exceptionnels et en retenant l'hypothèse d'un baril à 65 dollars.

Le groupe compte enfin verser un dividende total de 1,88 dollar par action au titre de 2016.

Shell,

qui entend l'année prochaine concrétiser sa fusion avec le groupe gazier BG Group, rappelle la solidité de son bilan, son 'gearing' (ratio de dette nette / fonds propres) étant de 12,7% à fin septembre, malgré la chute du brut.

Les coûts opérationnels du groupe, qui en 2015

devraient diminuer de 4 milliards de dollars (- 10% environ), devraient de nouveau baisser de 3 milliards en 2016, date à laquelle ils seraient inférieurs de 15% à leur niveau de 2014

Shell rappelle qu'en plus

des 7.500 suppressions de postes annoncées cet été, 2.800 autres suppressions sont attendues dans le sillage de la fusion avec BG Group.

|

28 de 245

-

25/12/2015 09:38

0

waldron

Messages postés: 9812 -

Membre depuis: 17/9/2002

Royal Dutch Shell: Buy The Drop

Dec. 24, 2015 5:52 AM ET | | About: Royal Dutch Shell plc (RDS.A), RDS.B

Disclosure: I/we have no positions in any stocks mentioned, and no plans to initiate any positions within the next 72 hours. (More...)

Summary Shell shares have taken a beating this

year, but the company has been able to maintain its gross margin despite

the steep drop in oil prices.

Shell’s downstream segment has been a boon

for it as earnings from this segment increased 46% year over year on

the back of strong refining margins and base chemical demand.

Shell will continue seeing downstream

growth as the spare capacity in the refining industry will continue

declining, while demand for base chemicals is set to increase in the

long run.

Driven by supply chain optimization,

competitive scoping, and efficient execution, Shell has managed to bring

down its costs, both capital and operating, by a wide margin.

Even though Royal Dutch Shell (NYSE:RDS.A) (NYSE:RDS.B)

has lost close to 30% of its market capitalization this year, the

company has been successful to some extent in mitigating the weakness

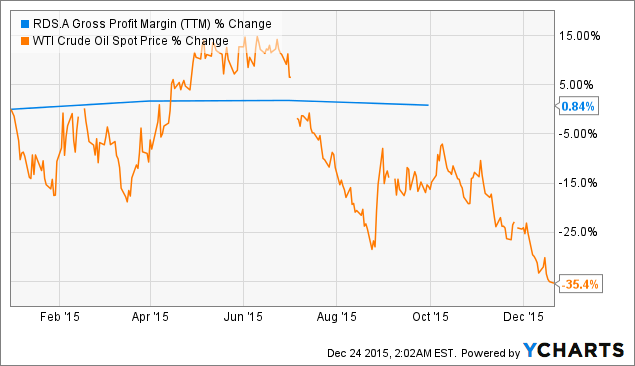

due to the end-market situation. In fact, as shown in the chart given

below, Shell has managed to keep its gross margin intact despite the

massive drop in crude oil prices:

RDS.A Gross Profit Margin (TTM) data by YCharts Thus,

it is evident that Shell has been making the right moves in order to

counter the weakness in the oil patch. This will allow the company to

bring about improvements in its financial performance in case of a

recovery in the end market. Let's take a look at what's working for

Shell and why investors should buy the drop in its shares. Shell's downstream business is a tailwind Shell's

downstream segment has turned out to be a blessing in disguise in a

weak oil pricing environment. The weakness in crude prices, coupled with

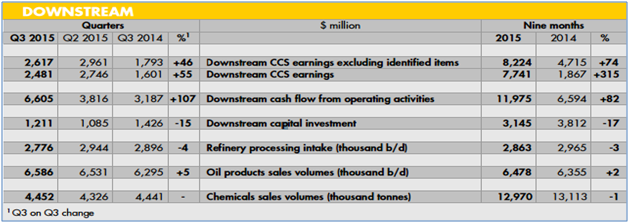

robust demand for refining, is helping Shell drive growth in this segment. For

instance, last quarter, the downstream segment reported earnings of

$2.6 billion, an increase of 46% as compared to the prior-year period.

In fact, Shell's downstream earnings for the first nine months of 2015

have improved to $8.2 billion from $4.7 billion last year, representing

an increase of 74% year over year. The table below shows the impressive

growth in Shell's downstream segment.

Source: Shell This

strong earnings performance in the downstream segment is attributable

to the robust margins in the refinery and intermediates segment, which

have increased as a result of a reduction in feedstock

and energy costs. Additionally, an improvement in chemical demand has

also allowed Shell to improve the performance of its downstream

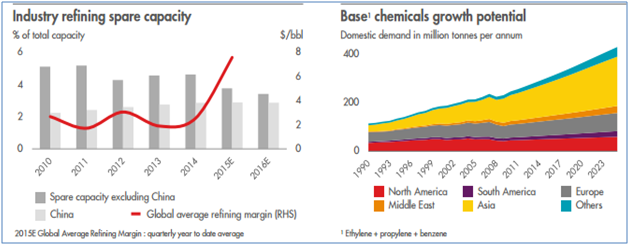

business. More importantly, going ahead, Shell should continue

seeing further improvements in the downstream business as an improvement

in the operating capacity of refiners will lead to further margin

growth. As shown in the chart given below, the spare capacity in the

refining industry will continue declining in 2016, and this will have a

positive impact on refining margins. Additionally, the demand for base

chemicals such as ethylene, propylene, and benzene is anticipated to

continue increasing in coming years, which will further have a positive

impact on the company's downstream segment as well:

Source: Royal Dutch Shell As a result of this anticipated improvement in Shell's downstream business, the company believes that

it will be able to achieve a 10%-12% return on capital employed and

annual operating cash flow of $10 billion from the downstream segment.

Thus, going forward, the downstream segment will continue to aid Shell's

growth and help it mitigate the impact of weak crude oil prices on its

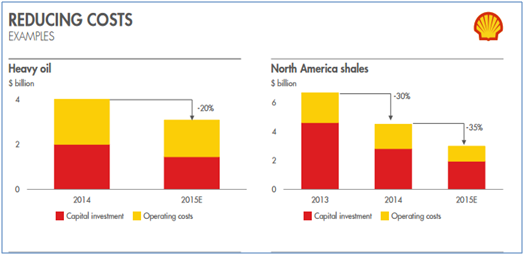

overall business. Aggressive cost reductions are another tailwind Shell

is focused on mitigating the effect of lower commodity prices by

reducing operating and capital costs in order to improve the operational

efficiency. It has already achieved its targeted cost reduction of $4 billion this year on the back of project execution improvements, cancellations, project deferrals, and project re-scoping. Also,

the efficiency improvements in drilling and completion methods, along

with staff reductions and negotiation for lower contract rates from

service providers has led to terrific cost reductions in 2015. In fact,

as shown in the chart given below, Shell's operating costs for heavy oil

will come down approximately 20% this year, while operating costs for

North America Shale are expected to decrease around 35% in 2015 as shown

in the chart below.

Source: Royal Dutch Shell In

addition, Shell has also deployed initiatives to improve its capital

efficiency, such as supply chain optimization, competitive scoping, and

efficient execution on the back of affordable technology. These

initiatives have helped the company reduce its capital expenditure by

approximately 20% to $30 billion this year. More importantly, Shell will

carry on its aggressive cost reductions next year as earlier this week,

it slashed its 2016 capex guidance by another $2 billion. This

will result in a decline of 30% in capital expenses next year.

Additionally, Shell's operating costs are expected to drop to the tune

of another 10%, or by $4 billion. Thus, on the back of aggressive cost

reductions and capital savings, Shell will be able to mitigate any

further weakness in oil pricing. Conclusion Thus,

Shell has been taking the right steps to overcome the weakness in crude

oil pricing. The company's downstream segment has been a key growth

driver for it in difficult times, and the trend should continue going

forward. Additionally, Shell's aggressive cost reduction moves are

another positive that investors should not ignore. So, in my opinion,

investors should think of buying the drop in Shell's shares as it is

doing well despite the end-market weakness, and it will be able to

recover strongly when things improve.

|

29 de 245

-

07/1/2016 15:07

0

Ariane

Messages postés: 1317 -

Membre depuis: 29/9/2002

Voici le message adressé ce jeudi par les

marchés pétroliers aux investisseurs: ne cherchez pas à attraper un

couteau qui tombe.

Les cours mondiaux du brut

se retrouvent de nouveau sous pression, revenant au plus bas depuis

plus de 10 ans, après les nouvelles turbulences boursières observées

cette nuit en Chine, dans un contexte international de surproduction

massive. A la mi-journée, les contrats à terme sur le baril de Brent

arrivant à échéance en février s'inscrivent en repli 75 cents à environ

33,50 dollars. Ceux sur le baril de WTI, la référence aux Etats-Unis, se

replient quant à eux à un peu plus de 32 dollars, au plus bas depuis

décembre 2003.

Sur les marchés d'actions, les titres

liés au pétrole sont durement sanctionnés. A la Bourse de Paris, Total

(FP.FR), Maurel & Prom (MAU.FR) et Vallourec (VK.FR) chutent

respectivement de 7,8%, 4,4% et 3,6%. Ailleurs en Europe, les poids

lourds du secteur, tels que BP (BP.LN), Royal Dutch Shell (RDSA.LN) ou

encore Repsol (REP.MC), abandonnent entre 4% et 6%.

Le marché n'a pas encore "capitulé"

Serait-ce le moment pour les investisseurs les plus téméraires de repasser à l'achat?

Rien n'est moins sûr. Malgré l'ampleur de la correction boursière

observée depuis plus d'un an, les signes d'une "capitulation" boursière

susceptible d'ouvrir la voie à un éventuel rebond durable ne sont pas

encore visibles.

Ainsi, par exemple, malgré un repli de

43% par rapport au pic atteint en juin 2014, le fond coté (ETF) Energy

Select SPDR, qui traque la performance du secteur de l'énergie au sein

de l'indice boursier S&P 500, se situe actuellement à des niveaux

qui avaient déjà observés en octobre 2011, environ 50% au-dessus du

point bas atteint au plus fort de la crise de 2008-2009. Malgré le

plongeon du brut, les investisseurs sont loin d'avoir cédé à la panique.

Les analystes de Deutsche Bank estiment que les

niveaux actuels de valorisation du secteur américain de

l'exploration-production pétrolière reflètent un prix du brut à long

terme attendu proche de 65 dollars le baril. Ceci peut sembler faible au

regard des cours observés entre début 2011 et mi-2014, période où le

prix du baril de Brent avait oscillé autour de 110 dollars. Mais à

l'époque la croissance des pays émergents était nettement plus

prometteuse et leur appétit pour les matières premières semblait

insatiable.

2016 s'annonce pire que 2015

L'année qui s'amorce pourrait se révéler encore pire que 2015, ont averti les analystes de la société

de gestion Oppenheimer. Selon eux, les activités de raffinage, seul

point de positif pour le secteur l'an dernier, risquent de voir leur

marges se contracter et ne seront pas en mesure de répéter les

excellentes performances de 2015. Oppenheimer prévient aussi que le

faible nombre d'opérations de fusion-acquisition observée jusqu'ici

illustre le fossé séparant encore les attentes des vendeurs et des

acquéreurs potentiels, en termes de prix.

Compte

tenu du caractère insoutenable des cours pétroliers actuels pour une

bonne partie de la filière et du rebond anticipé par le marché pour les

prochaines années, le secteur de l'exploration-production représente

sans doute une occasion d'achat. Encore faudra-t-il que les

investisseurs sachent et puissent se montrer patients. Le point bas n'a

sans doute pas encore été atteint et le retour en grâce n'est pas pour

demain.

-Spencer Jakab et Yann Morell y Alcover, Dow Jones Newswires; +33 (0)1 40 17 17 75; yann.morellyalcover@wsj.com ed: ECH

"Le Market Blog" est le blog économique et financier du Service français de Dow Jones Newswires.

(END) Dow Jones Newswires

January 07, 2016 06:53 ET (11:53 GMT)

|

30 de 245

-

08/1/2016 11:10

0

Ariane

Messages postés: 1317 -

Membre depuis: 29/9/2002

Shell B (LSE:RDSB)

Graphique Intraday de l'Action Aujourd'hui : Vendredi 8 Janvier 2016

Les autorités de régulation canadiennes ont accordé une licence

d'exportation d'une durée de 40 ans à un consortium mené par Royal Dutch

Shell (RDSA.LN) pour un projet de gaz naturel liquéfié (GNL) prévu sur

la côte ouest du Canada.

L'Office canadien de l'énergie

a accordé ce permis, le plus long jamais attribué, après avoir reçu la

demande de Shell et de ses partenaires en juillet.

Cette autorisation intervient à une période difficile pour Shell et ses

partenaires, pénalisés par la chute des cours du pétrole brut et du gaz naturel liquéfié.

Le projet du consortium, baptisé LNG Canada, permettra de livrer du

gaz naturel liquéfié aux marchés asiatiques, gros consommateurs

d'énergie. Le terminal LNG Canada n'a pas encore été construit en raison

des inquiétudes sur les coûts et les difficultés pour obtenir les autorisations réglementaires.

La filiale canadienne de Shell contrôle

la moitié du projet, auquel participent également PetroChina, à hauteur

de 20%, ainsi que Korea Gas et Mitsubishi avec une participation de 15%

chacun.

-Chester Dawson, Dow Jones Newswires

(Version française Aurélie Henri) ed : LBO

(END) Dow Jones Newswires

|

31 de 245

-

08/1/2016 13:15

0

Ariane

Messages postés: 1317 -

Membre depuis: 29/9/2002

Shell A (LSE:RDSA)

Graphique Intraday de l'Action Aujourd'hui : Vendredi 8 Janvier 2016

Le cabinet de conseil

Institutional Shareholder Services (ISS) recommande aux actionnaires

d'approuver l'acquisition de BG Group (BG.LN) par le géant énergétique

anglo-néerlandais Royal Dutch Shell (RDSA.LN), une transaction dont la

valeur avoisine 51 milliards de dollars.

ISS, qui

conseille de nombreux actionnaires importants de Shell, a déclaré dans

un rapport publié vendredi que des "éléments convaincants" montraient

que Shell paie un prix "raisonnable" pour acquérir son concurrent de

moindre envergure, malgré le récent recul des cours du pétrole et la baisse de la capitalisation boursière des groupes énergétiques.

Le vote des actionnaires de Shell et BG est prévu respectivement le 27 et le 28 janvier.

-Selina Williams, Dow Jones Newswires

(Version française Aurélie Henri) ed : LBO

(END) Dow Jones Newswires

January 08, 2016 05:40 ET (10:40 GMT)

|

32 de 245

-

17/1/2016 12:15

0

Grupo GuitarLumber

Messages postés: 1716 -

Membre depuis: 24/6/2003

EX DIVI DATE 18 FEB

PAY 29 MARS

|

33 de 245

-

17/1/2016 20:02

0

waldron

Messages postés: 9812 -

Membre depuis: 17/9/2002

Reuters/Toby Melville

The chief executive of one of the world's biggest firms Royal Dutch Shell (RDSa.L)

warned on Sunday that the oil and gas company would be negatively

impacted were Britons to back leaving the European Union in a

referendum. Prime

Minister David Cameron is renegotiating his country's membership of the

28-member trading bloc and could reach a deal with EU partners at a

summit next month, paving the way for a public vote as soon as June. Chief

Executive Ben van Beurden told the Sunday Times newspaper that the

Anglo-Dutch firm, which is currently seeking shareholder approval for

its bid to acquire Britain's BG Group (BG.L), could suffer were Britain to leave the bloc. ADVERTISING "We

are a company with a strong heritage in the UK and on the Continent.

There would be a real break between the two, which would affect freedom

of movement of staff, trade — we would be impacted," he was quoted as

saying by the newspaper. "There will be a

path of divergence, and that will have all sorts of inefficiencies.

That’s not good for companies like ours that thrive by there being no

barriers. That is a fundamental economic aspect of it." Several

large British businesses have spoken out in favor of the EU, often due

to tariff-less trade which they benefit from, although many smaller

firms have criticized the bloc for imposing what they argue are costly

regulations. Van Beurden also

said the firm's $48 billion bid for BG Group, which has faced

shareholder criticism as the oil price drops to a 12-year low, made

sense and that he hoped that it would be approved by more than a "narrow

margin." "This deal makes

sense if over the next 20-30 years the oil price is above the low $60s.

At that level it is value accretive. I think that’s an entirely

reasonable, sensible risk to take," he said. (Reporting By Costas Pitas; Editing by Elaine Hardcastle)

|

34 de 245

-

18/1/2016 15:02

0

Ariane

Messages postés: 1317 -

Membre depuis: 29/9/2002

Royal Dutch Shella (EU:RDSA)

Graphique Intraday de l'Action Aujourd'hui : Lundi 18 Janvier 2016

(CercleFinance.com) - Royal Dutch Shell indique avoir décidé de sortir du développement des réservoirs de gaz de Bab sour, dans l'Emirat d'Abu Dhabi, un projet mené conjointement par le groupe anglo-néerlandais et Abu Dhabi National Oil Company (ADNOC).

Dans son bref communiqué, la compagnie pétro-gazière explique sa décision par 'une évaluation prudente et minutieuse des défis techniques et des coûts de ce projet'.

'L'évaluation

a conclu que pour Shell, le développement de ce projet ne répond plus à la stratégie du groupe, en particulier dans le climat économique qui prévaut dans le secteur énergétique', précise-t-il.

A titre indicatif, le cours du pétrole brut WTI gravite actuellement un peu en dessous de la barre des 30 dollars le baril, soit la moitié de son niveau de la mi-2015.

|

35 de 245

-

18/1/2016 19:43

0

Ariane

Messages postés: 1317 -

Membre depuis: 29/9/2002

Shell B (LSE:RDSB)

Graphique Intraday de l'Action Aujourd'hui : Lundi 18 Janvier 2016

Royal Dutch Shell (RDSB.LN) a annoncé lundi qu'il abandonnait un

important projet gazier dans les Emirats arabes unis, alors que le géant

pétrolier anglo-néerlandais procède à une vaste refonte de sa

stratégie, dans un contexte marqué par le plus fort décrochage des prix

de l'énergie depuis les années 1980.

Ce projet est la

dernière victime des efforts de Shell pour rationaliser son portefeuille

et réduire ses coûts. Le groupe se prépare à boucler l'acquisition de

BG Group (BG.LN) alors que le prix du baril reste sous forte pression.

Les cours de l'or noir ont encore reculé lundi, tombant à moins de 28

dollars le baril, soit un point bas en 12 ans.

Selon

Shell, la coentreprise dans laquelle il est entré en 2013 avec Abu Dhabi

National Oil Co., ou Adnoc, pour développer les réservoirs de gaz de

Bab ne correspond plus à la stratégie du groupe, "surtout compte tenu du

climat économique actuel dans le secteur de l'énergie".

"Après une évaluation attentive et approfondie des défis techniques et

des coûts, Shell a décidé de se désengager du développement des

réservoirs de gaz de Bab avec Adnoc dans l'Emirat d'Abou Dhabi, et de

mettre un terme à la coopération sur ce projet", a déclaré le groupe

dans un communiqué de presse.

Un porte-parole de Shell a

déclaré que cette décision ne se traduirait par aucune dépréciation,

car le projet en était au stade de la planification et n'avait pas

encore fait l'objet d'investissements importants. Shell a comptabilisé

7,9 milliards de dollars de charges au troisième trimestre après avoir

abandonné un certain nombre de grands projets.

-Sarah Kent et Summer Said, Dow Jones Newswires

(Version française Maylis Jouaret) ed : LBO

(END) Dow Jones Newswires

January 18, 2016 13:13 ET (18:13 GMT)

|

36 de 245

-

20/1/2016 09:29

0

waldron

Messages postés: 9812 -

Membre depuis: 17/9/2002

Royal Dutch Shell (RDSA.LN) a annoncé mercredi

que son bénéfice ajusté avait chuté de 50% au quatrième trimestre,

illustrant à quel point le recul des cours du pétrole perturbe le

secteur énergétique.

Shell a indiqué que son bénéfice

ajusté devrait ressortir entre 1,6 milliard et 1,9 milliard de dollars

au quatrième trimestre, par rapport à 3,3 milliards de dollars à la

période correspondante de 2014.

Pour l'ensemble de

2015, le bénéfice est attendu entre 10,4 milliards et 10,7 milliards de

dollars, contre 22,6 milliards de dollars l'année précédente.

Shell publiera l'intégralité de ses résultats du quatrième trimestre et de l'exercice 2015 le 4 février.

-Sarah Kent, Dow Jones Newswires

(Version française Aurélie Henri) ed: VLV

(END) Dow Jones Newswires

January 20, 2016 02:51 ET (07:51 GMT)

|

37 de 245

-

20/1/2016 12:06

0

waldron

Messages postés: 9812 -

Membre depuis: 17/9/2002

Royal Dutch Shell (RDSA.LN) a annoncé mercredi

que son bénéfice ajusté avait chuté de 50% au quatrième trimestre,

illustrant à quel point le recul des cours du pétrole perturbe le

secteur énergétique, alors que le géant anglo-néerlandais est en passe

de boucler l'acquisition de BG Group.

Shell a indiqué

que son bénéfice ajusté devrait ressortir entre 1,6 milliard et 1,9

milliard de dollars au quatrième trimestre, par rapport à 3,3 milliards

de dollars à la période correspondante de 2014.

Pour

l'ensemble de 2015, le bénéfice est attendu entre 10,4 milliards et 10,7

milliards de dollars, contre 22,6 milliards de dollars l'année

précédente.

Le recul sévère des cours du brut

a plombé les bénéfices des groupes pétroliers l'an dernier. En moyenne,

le baril de brut s'échangeait à un peu plus de 40 dollars au quatrième

trimestre, contre 70 dollars un an auparavant. Les cours du pétrole sont

passés sous la barre des 28 dollars mercredi matin en Asie.

Shell publiera l'intégralité de ses résultats du quatrième trimestre et de l'exercice 2015 le 4 février.

A 10h15, l'action perdait 5,1% à la Bourse de Londres, à 1.300 pence, tandis que l'indice FTSE 100 reculait de 2,8%.

Shell est la première major pétrolière internationale à publier des

informations financières sur le quatrième trimestre et l'exercice 2015,

en prévision du vote de ses actionnaires, le 27 janvier, sur

l'acquisition de BG Group dans le cadre

d'une opération en numéraire et en actions qui valorise le groupe

gazier et pétrolier britannique aux alentours de 51 milliards de

dollars.

"La finalisation de la transaction avec BG,

qui devrait se faire dans les prochaines semaines, marquera le début

d'un nouveau chapitre pour Shell, dans la perspective de redynamiser le

groupe et d'améliorer la rentabilité pour les actionnaires", a déclaré

le directeur général de Shell, Ben van Beurden, dans un communiqué.

-Sarah Kent, Dow Jones Newswires

(Version française Aurélie Henri) ed: VLV

(END) Dow Jones Newswires

January 20, 2016 04:29 ET (09:29 GMT)

|

38 de 245

-

20/1/2016 13:45

0

waldron

Messages postés: 9812 -

Membre depuis: 17/9/2002

Le fonds souverain norvégien a annoncé mercredi

qu'il voterait en faveur de l'acquisition de BG Group (BG.LN) par Royal

Dutch Shell (RDSA.LN) ce mois-ci, en tant qu'important actionnaire des

deux groupes pétroliers et gaziers.

"Norges Bank

Investment Management considère que cette transaction est un

accélérateur de valeur pour les actionnaires de BG et qu'elle est dans

l'intérêt des actionnaires de Royal Dutch Shell à long terme", a déclaré le fonds dans un communiqué.

Le fonds souverain norvégien, qui pèse 789 milliards de dollars, a

indiqué qu'il soutiendrait cette fusion lors de l'assemblée générale

extraordinaire de Shell qui se tiendra le 27 janvier, ainsi que lors de

l'assemblée générale de BG Group, le 28 janvier.

"L'alliance de BG Group et de Shell crée un leader mondial dans les

activités en eaux profondes et l'énergie, et place le groupe en bonne

position compte tenu de l'environnement actuel marqué par des cours du

pétrole faibles", a déclaré une porte-parole du fonds.

Le fonds souverain détenait à la fin de 2014 une participation de 2,02%

dans Shell et de 5% dans BG Group, représentant respectivement 4,33

milliards et 2,30 milliards de dollars.

-Kjetil Malkenes Hovland, Dow Jones Newswires

(Version française Maylis Jouaret) ed : LBO

(END) Dow Jones Newswires

January 20, 2016 06:56 ET (11:56 GMT)

|

39 de 245

-

21/1/2016 08:29

0

Ariane

Messages postés: 1317 -

Membre depuis: 29/9/2002

Christopher F. Davis Advice, Analysis And Opinion(899 clicks) Research analyst, REITs, biotech, small-cap Send Message| + Follow (8,555 followers)Royal Dutch Shell Is Walking The Walk Jan. 21, 2016 1:54 AM ET| About: Royal Dutch Shell plc (RDS.A)Disclosure: I am/we are long RDS.A, RDS.B. (More...) Summary Oil is under $28 a share now and royal dutch shell is getting crushed.

The company pre-announced its profit expectations and no one should be surprised that its profit is falling.

The dividend that has not been cut since the Second World War.

I describe not just the profit issue but I describe how the company is walking the walk to protect shareholders.

Well

oil is under $28 a share now. This morning as I went for my first cup

of coffee I noticed that gasoline finally was under $2 again in my area.

While this is an immediate tax cut for every American (that's a good

thing), it has caused havoc in the markets. This is especially true for

those directly in the oil sector, including Royal Dutch Shell PLC (NYSE:RDS.A) (NYSE:RDS.B).

This is one of the names that I started buying on the way down,

attracted to the yield and a dividend that has not been cut since the

Second World War. The name has survived every major oil crisis and

despite this immense downturn in oil prices, I am betting the company

and yes its dividend will survive too. That said, no one should be

surprised that its profit is falling. Just this morning

the company pre-announced some of its results which are supposed to be

released in full in two weeks. The company reported that its profit fell

by almost 50% in the Q4 2015 compared with the Q4 2014. Makes sense

considering the pain in oil prices. So what are we looking at? Well

excluding special items the company is expected to see profit between

$1.6 billion and $1.9 billion, down from $3.3 billion a year earlier.

Its profit for the year will fall to between $10.4 billion and $10.7

billion, down from $22.6 billion in 2014. Ouch. One concern is of course

is the BG merger. It is supposed to be finalized in the next few weeks

but the huge decline in oil prices since the deal was struck has many

concerned with the cost and the value of the deal. I believe the deal

will go through and that the company will do all it can to ensure

profits and protect its dividend. But HOW? Simple. It needs to cut

spending and we are seeing this. It starts with massive recent job cuts and exploration reductions is the company doing. It has also started selling assets, including its 75% stake in Tongyi, a Chinese lubricant supplier. It has also sold its stake in a Japanese refiner for $1.4 billion. But more big cost savings will come from the reduction in capex. We recently learned

that the company really is going to "pull out all the stops" according

to Chief Executive Officer Ben Van Beurden in a Bloomberg article. The

company is prioritizing its cash for debt service, then dividends and

then a balance between buybacks and capital investment. So, the company

intends to prioritize debt payment initially following completion of the

combination with BG using surplus cash from operations and proceeds

from asset sales to drive debt down. He also believes that the current oil prices are completely unsustainable, of course markets can remain irrational for some time. What else? Well aside from job cuts aforementioned, there will be another 10,000

job cuts when the merger with BG goes through. The company also

scrapped plans for a huge gas development in the United Arab Emirates to

help streamline its portfolio and cut costs. It also ended its contract with Transocean (NYSE:RIG)

early for the Polar Pioneer project. It will pay a lump sum to end the

contract early, but will save money in the long-term. It sold a New Zealand pipeline to an Australian asset manager for $226 million. Further, Shell has cut its 2016 spending

plan by another $2 billion to $33 billion. It still has room here. Of

course this is a 30% cut from the $47 billion expected from Shell and BG

combination back in 2014. As you can see the

company is doing what it can to reduce spending. It cannot control oil

prices, and subsequently has little control over revenues. But it can

control spending as best it can. It's a balancing act because cutting

capex too much can be detrimental to the future of the company in a

rebounding oil market. However, it is doing what it can to maintain a

profit, and the company is walking the walk. It is slashing spending, it

is selling off assets and it is cutting jobs to maintain some sort of

bottom line. All of this of course, is protective of the dividend. It is

in no immediate danger. At over a 10% yield I did a little buying today

on this selloff. But I'm in the name for the long haul. With oil at

prices not seen since 2003, one needs to consider being greedy when

others are fearful.

Source: facebook Note

from the author: Christopher F. Davis has been a leading contributor

with Seeking Alpha since early 2012. If you like his material and want

to see more, scroll to the top of the article and hit "follow." He also

writes a lot of "breaking" articles, which are time-sensitive,

actionable investing ideas. If you would like to be among the first to

be updated, be sure to check the box for "Real-time alerts on this author" under "Follow."

|

40 de 245

-

24/1/2016 13:30

0

Grupo GuitarLumber

Messages postés: 1716 -

Membre depuis: 24/6/2003

DUBAI (Reuters) - L'introduction en Bourse de la compagnie pétrolière

saoudienne Saudi Aramco pourra se faire aussi bien sur le marché local

qu'à l'international, mais les réserves de brut du royaume n'en feront

pas partie, a déclaré son président à la chaîne de télévision al

Arabiya. "Les réserves ne seront pas vendues, mais la capacité de

la société à produire à partir des réserves est à l'étude", a déclaré

Khalid al Falih à la chaîne satellitaire basée à Dubaï dans un entretien

diffusé dimanche et accordé à Davos, en Suisse, où s'est tenu la

semaine dernière le Forum économique mondial. Aramco détient des réserves de brut évaluées à 265 milliards de barils, soit 15% du total mondial. En

cas de mise en Bourse, elle deviendrait la première société cotée

valorisée à 1.000 milliards de dollars (plus de 920 milliards d'euros),

ont calculé des analystes. (Noah Browning et Hadil al Sayegh, Danielle Rouquié pour le service français)

|

|

245 Réponses

...

|

|

Messages à suivre: (245)

Dernier Message: 05/Mai/2022 07h24

|

|

Hot Features

Hot Features

Afficher tous les Messages

Afficher tous les Messages Retourner à la liste

Retourner à la liste Rafraîchir

Rafraîchir

(CercleFinance.com) - Alors que le terme de la fusion de Shell (London: RDSB.L - actualité) et de BG Group (London: BG.L - actualité)

se rapproche, les analystes de Nomura saluent ce matin l'avis positif

sur la future opération rendu par un régulateur australien, le FIRB. Le

bureau d'études confirme par la même occasion son conseil d'achat sur la

valeur pétro-gazière anglo-néerlandaise, ainsi que son objectif de

cours de 1.900 pence.

A la Bourse de Londres, l'action Royal Dutch Shell (Xetra: R6C1.DE - actualité) de classe A prend 0,3% à 1.669 pence

Shell

a annoncé ce matin que l'autorité administrative australienne

supervisant les investissements étrangers, l'Australian Foreign

Investment Review Board (FIRB), avait 'formellement' validé le

rapprochement. Le FIRB était l'avant-dernier régulateur qui devait se

prononcer sur la mégafusion : c'est désormais à la Chine, par la voix du

ministère du Commerce (MOFCOM), de parler.

Nomura se félicite

que cette nouvelle étape a été franchie, ce qui ouvre la voie à une

concrétisation du rapprochement au début de l'année 2016 : '16 des 17

validations réglementaires clés (dont 12 étaient inconditionnelles) ont

déjà été obtenues', calculent les spécialistes.

Et maintenant ?

Nomura suppute que le MOFCOM pourrait rendre son avis au début du mois

de janvier, sans poser de problème selon Nomura. Ensuite, la fusion

serait bouclée au cours du premier trimestre 2016.

Si en Bourse

l'action Shell reste mal aimée, ne peut que constater Nomura, les

raisons de l'apprécier ne manquent pas. Le rapprochement avec BG va

tirer vers le bas sa structure de coûts ; le portefeuille d'actifs offre

une large potentiel de rationalisation ; les économies se poursuivent

et les synergies de fusion pourraient dépasser les cinq milliards de

dollars ; et enfin à 60 dollars le baril à horizon 2017, le cash-flow

couvre le dividende, soulignent les spécialistes.

Et les

analystes de conclure : 'l'heure est au contrôle des coûts, mais demain

le focale se déplacera vers la thématique de la croissance'. Ce qui

devrait d'autant mieux se passer que le portefeuille du groupe est de

qualité et offre, selon Nomura, une bonne visibilité à horizon 2020.