Royal Dutch Shell

-

28/10/2015 10:53

0

0

Grupo GuitarLumber

Messages postés: 1716 -

Membre depuis: 24/6/2003

(CercleFinance.com) - Après avoir renoncé, le mois dernier, à un projet offshore au nord de l'Alaska, la major pétro-gazière Royal Dutch Shell continue de sabrer ses actifs d'Amérique du Nord. C'est cette fois le projet de Carmon Creek, situé dans l'Etat canadien de l'Alberta réputé pour ses sables bitumineux et dont le potentiel était chiffré à 80.000 barils/jour, qui passe à la trappe. Ce qui occasionnera une charge pour dépréciation de l'ordre de deux milliards de dollars sur les comptes du 3e trimestre, attendus le 29 octobre.

Le projet était sur la sellette depuis mars 2015. Hier, Shell a annoncé qu'après avoir passé en revue le projet d'un point de vue technique et avoir mis à jour ses hypothèses de coûts, il ne considérait plus, en l'état actuel des choses, que Carmon Creek pouvait figurer au sein de son portefeuille d'actifs.

Le directeur général, Ben van Beurden, a déclaré que cette décision s'était imposée au groupe en raison notamment de la faiblesse actuelle des cours du pétrole.

L'un de problèmes dénoncés le plus clairement : l'absence d'infrastructure permettant de transporter le brut qui aurait été extrait de ce projet vers les marchés pétroliers globaux.

Les travaux de développement du gisement seront gelés et jusqu'à ce qu'une décision soit prise, une maintenance minimale des infrastructures actuelles sera de rigueur.

De ce fait, les comptes du 3e trimestre seront grevés par une provision pour dépréciation de l'ordre de deux milliards de dollars (1,8 milliard d'euros environ).

|

|

Réponses

245 Réponses

... ...

|

161 de 245

-

27/10/2017 18:28

0

waldron

Messages postés: 9812 -

Membre depuis: 17/9/2002

Total, en consortium, obtient un bloc pré-salifère au Brésil

publié le 27/10/2017 à 18h14

Crédit photo © Reuters

RIO DE JANEIRO (Reuters) - Total a remporté vendredi, dans

le cadre d'un consortium conduit par Royal Dutch Shell, le droit

d'explorer un bloc pré-salifère jugé prometteur au Brésil. Les

deux compagnies pétrolières ont obtenu le bloc pré-salifère Sul de Gato

do Mato lors d'une séance d'enchères et se sont engagées à fournir au

gouvernement 11,53% de la production après coûts, a précisé le

régulateur pétrolier brésilien ANP. Shell,

en consortium, a remporté deux des quatre blocs lors de la première

partie des enchères de vendredi, qui portent en tout sur huit blocs dont

les réserves estimées totalisent plus de 12 milliards de barils. Exxon Mobil, en consortium avec Statoil et le portugais Petrogal, filiale de Galp Energia, en a remporté un autre. Il n'y a pas eu d'offre pour le quatrième bloc. (Simon Webb et Marta Nogueira, Dominique Rodriguez pour le service français)

|

162 de 245

-

29/10/2017 11:14

0

grupo

Messages postés: 1061 -

Membre depuis: 11/5/2004

CGG: vote crucial mardi des actionnaires sur le plan de restructuration 29/10/2017 | 09:32 PARIS

(awp/afp) - Les actionnaires de CGG se prononcent mardi sur le plan de

restructuration du groupe parapétrolier en difficultés, une étape

cruciale pour la survie de l'entreprise et le sauvetage de milliers

d'emplois. Les actionnaires sont convoqués à 11H00 près de Paris pour,

entre autres, autoriser les instruments financiers qui permettront à la

direction de mettre en oeuvre son plan de sauvetage. Ce dernier comprend la restructuration de la dette de près de

2,8 milliards de dollars (2,4 milliards d'euros environ) et une levée de

fonds pouvant aller jusqu'à 500 millions de dollars. Le plan doit se traduire par une conversion massive de la

dette en actions. Si bien que les fonds créanciers (Boussard et

Gavaudan, Contrarian Capital...) deviendront bientôt les actionnaires

principaux de l'entreprise si l'assemblée générale donne son feu vert. La banque publique Bpifrance, aujourd'hui premier actionnaire

avec plus de 10% des droits de vote, a fait savoir qu'elle allait voter

en faveur du plan. La société de gestion d'actifs, DNCA, autre gros

actionnaire et également créancier, fera de même. Mais le suspense reste certain puisque les résolutions doivent recueillir l'approbation des deux tiers des voix. Le plan "dilue la présence au capital de Bpifrance, c'est

indéniable, cependant son désendettement redonne des perspectives à

moyen terme à l'entreprise, et nous avons obtenu des avancées

significatives d'engagement de la société et des créanciers", a expliqué

la banque publique. CGG s'est engagé jusqu'à fin 2019 sur le maintien des emplois

en France et les centres de décision situés dans le pays devront y

rester au moins jusqu'à fin 2022. Une manière d'éviter le sort de Technip, autre société

parapétrolière qui, depuis sa fusion avec l'américain FMC Technologies, a

vu les siens passer pour l'essentiel de l'autre côté de l'Atlantique. Certains créanciers ont également accepté de ne pas être

représentés au conseil d'administration de CGG tant qu'il ne détiennent

pas, à titre individuel, 10% du capital du groupe. Par ailleurs, malgré sa future dilution au capital de CGG, Bpifrance restera présente au conseil d'administration du groupe. - "moindre mal" - L'ancienne Compagnie générale de géophysique emploie environ

6.000 personnes, dont 1.600 en France. Elle vend des équipements et

travaille dans l'acquisition et l'interprétation de données pour le

secteur pétrolier. Ainsi, elle réalise des sortes d'échographies du sous-sol pour les compagnies pétrolières qui recherchent l'or noir. Mais l'ensemble du secteur a été violemment touché par la chute des cours du brut il y a un peu plus de trois ans. Les clients de CGG - notamment les grandes "majors" comme Shell ou Total - se sont mis à couper dans leurs dépenses. Dans ce contexte très difficile, CGG a déjà réalisé une

difficile réorganisation interne - en réduisant drastiquement sa flotte

de bateaux et en se séparant de la moitié de ses effectifs - et espère

maintenant boucler le volet financier. La justice devra encore se prononcer en novembre sur l'homologation du plan. A cette occasion, un groupe de créanciers porteurs

d'obligations convertibles - qui s'estiment lésés - veut demander le

rejet du plan de sauvetage. Mais la direction comme les syndicats estiment que l'entreprise n'a pas vraiment d'autres choix que le plan actuel. En cas de rejet, CGG entrerait dans une période de forte

incertitude, avec en perspective des mois de renégociations complexes en

France comme aux Etats-Unis, et des clients tentés d'aller voir

ailleurs. Le plan est "un moindre mal", sachant que "les alternatives

sont beaucoup plus défavorables", estime ainsi Thierry Coléou, délégué

CFDT, interrogé par l'AFP. Et une fois sa restructuration achevée, le groupe espère tirer parti de la relative amélioration des cours du pétrole. "On s'est remis dans un position qui nous permet de passer les

périodes creuses et de pouvoir redémarrer ultérieurement", espère

Thierry Coléou. jmi/mhc/fka/php

|

163 de 245

-

02/11/2017 09:06

0

waldron

Messages postés: 9812 -

Membre depuis: 17/9/2002

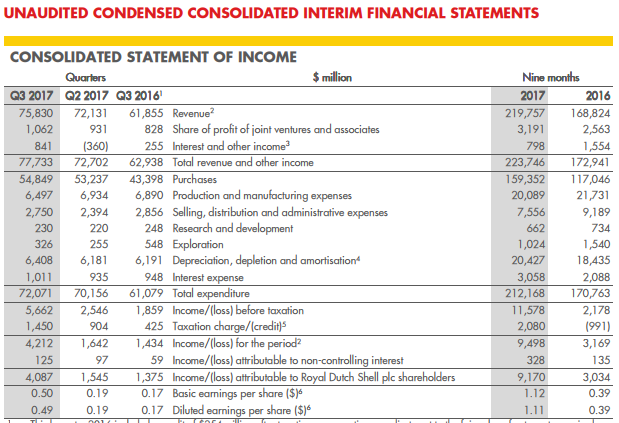

Shell: bénéfice net triplé au troisième trimestre grâce à la hausse des cours 02/11/2017 | 08:50 Londres

(awp/afp) - Le géant pétrolier Royal Dutch Shell a publié jeudi un

bénéfice net multiplié par trois au troisième trimestre, à la faveur de

la bonne tenue des cours et d'une hausse de sa production. Le bénéfice net du groupe anglo-néerlandais a atteint 4,087

mrd USD (3,5 mrd EUR) sur le trimestre, contre 1,375 mrd un an plus tôt. Comme l'ensemble des majors pétrolières, Shell a profité de la

hausse des prix du pétrole et du gaz depuis l'an dernier,

principalement en raison des efforts de l'Opep (Organisation des pays

exportateurs de pétrole) et de ses partenaires de réduire l'offre sur le

marché. Au total, son chiffre d'affaires s'est élevé de près de 23% à 75,830 mrd USD. Son bénéfice annuel ajusté, hors éléments exceptionnels et

variation des stocks (CCS), un indicateur scruté par le marché, a quant à

lui bondi de 47% à 4,1 mrd USD. "Les résultats ont profité principalement de conditions de

marché solides dans le raffinage et la chimie, de la hausse des prix du

pétrole et du gaz et d'une progression de la production des nouveaux

champs", a résumé le groupe. La production a dans l'ensemble progressé de 2% pour atteindre 3,657 millions de barils équivalent pétrole. Ce contexte favorable a permis selon lui de compenser "le déclin de certains champs et les cessions". Ses résultats sont en forte progression dans les trois grandes

branches à savoir la production et l'exploration (upstream), le

raffinage et la distribution (downstream) ainsi que le gaz naturel

liquéfié (GNL). Le groupe met l'accent depuis plusieurs mois sur

l'exploitation en eaux profondes et le gaz, un changement illustré par

l'acquisition bouclée en 2016 du britannique BG Group, spécialiste du

GNL. Shell mène en parallèle un vaste plan de 30 milliards de

dollars de cessions, démarré l'année dernière au moment où les prix des

hydrocarbures étaient faibles et afin d'être plus réactif à la

volatilité des cours. Ces cessions portent sur des activités non stratégiques, comme

des exploitations pétrolières ou gazières matures ou certaines

activités dans l'aval (raffineries, pétrochimie, stations-services). Le programme doit durer sur trois ans entre 2016 et 2018 et

Shell a déjà annoncé des cessions portant au total sur plus de 25

milliards de dollars. Il continue dans le même temps d'investir, à hauteur de 25 milliards dollars cette année, soit un recul par rapport à 2016. afp/ol

|

164 de 245

-

03/11/2017 20:29

0

waldron

Messages postés: 9812 -

Membre depuis: 17/9/2002

Shell : il est temps de prendre des profits, estime SG. 03/11/2017 | 10:37 Société générale (SG)

revient sur le dossier de la major pétro-gazière Royal Dutch Shell, qui a

publié hier des comptes trimestriels supérieurs aux attentes. Soit,

'mais le potentiel de hausse du titre (semble désormais) plus limité',

indique une note. Le conseil d'achat sur l'action de classe B revient

ainsi à 'conserver', même si l'objectif de cours à 12 mois est relevé de

2.350 à 2.660 pence.

Certes, Shell a publié des comptes

trimestriels qui ont débordé le consensus de 14%. De plus, et afin des

nouvelles prévisions du prix du pétrole, les analystes ont relevé leurs

prévisions de bénéfice par action de 2017 à 2019 de plus de 20%. SG vise

maintenant un Brent à 56 dollars en 2018, contre 50 dollars

précédemment.

Depuis janvier 2016, l'action Shell affiche une

performance totale (ce qui tient compte de la variation du cours de

l'action et des dividendes) de 100%, calcule SG, grâce notamment 'à la

transformation de la division Aval'. En Europe, seule la major

norvégienne Statoil a fait mieux.

Dans ce contexte, le potentiel

de Shell s'épuise, estime SG, d'autant qu'à la différence d'autres

analystes, SG n'attend pas d'annonces marquantes lors de la journée

investisseurs qui sera organisée à la fin du mois. 'Nous serions surpris

si (Shell) annonçait alors une date précise pour la suppression du

paiement en actions du dividende', indique la note. Ce faisant, Shell se

rendrait prisonnière d'une évolution du baril qu'elle ne contrôle pas.

|

165 de 245

-

13/11/2017 14:18

0

waldron

Messages postés: 9812 -

Membre depuis: 17/9/2002

https://seekingalpha.com/article/4124125-shells-ln...

|

166 de 245

-

13/11/2017 15:23

0

sarkasm

Messages postés: 1319 -

Membre depuis: 26/2/2009

Shell's LNG Strategy A Great Complement To Overall Operations Nov. 13, 2017 5:22 AM ET|2 comments| About: Royal Dutch Shell plc (RDS.A), RDS.B

Zoltan Ban Commodities, macro, gold & precious metals, long/short equity

(2,787 followers)

Summary LNG

is set to see robust growth on the back of growing global dependence on

natural gas. The LNG industry will provide more supply security, which

will be increasingly desired. Shell has become a global leader in LNG, after the BG merger. The

advantage of investing in Shell as a way to play the LNG growth story

is the fact that its downstream segment will act as a hedge in bad

times. Beyond

the recent hype created by the Saudi events, there is a trend of steady

and sustainable advance in the price of oil, which I believe is likely

to continue for as long as the current global economic cycle that

started with the 2009 economic recovery is going to persist. In fact, I

believe that the trigger for the next economic downturn will be an oil

price spike, perhaps very similar to what we saw in the 2007-2008

period. This is how I saw the situation play out back in late 2015,

which is when I decided to buy Shell's (RDS.A) (NYSE:RDS.B) stock, along with Chevron (CVX) and Suncor (SU).

It is a long-term bet on a trend that I am certain will happen,

although the timing of it was never something I was as certain of, which

is why I opted to buy only solid names, with a diverse portfolio of

projects. The fact that collectively these three

stocks I bought in late 2015, early 2016 provided an average dividend of

about 5% was also a deciding factor. I figured if I have to wait years,

through quite a bit of uncertainty and volatility for the trend I

decided to play to reach its final destination, then I might as well get

paid while I wait, while waiting with my investments in relatively

secure companies, which are not likely to disappear or have their market

cap reduced to nothing in case that oil price weakness lasts for longer

than I expected. As I continue to wait, satisfied with the results of

the first leg of the oil price recovery when it comes to my position in

Shell, I am looking forward to reaping the results of the next two legs

in what is a secular bull market in oil, which will likely go on for a

few more years. Although, we should keep in mind the fact that this bull

trend will be far more volatile that what we are used to. Shell's profitability prospects 2015-2016

was perhaps one of the worst period so far this century for the global

oil & gas industry. We had the 2009 experience when oil prices

cratered, but we should keep in mind the fact that it was a very short

dip and the fact that it came down from a very high price point and

climbed back up into the $100/barrel range within a relatively short

period of time.

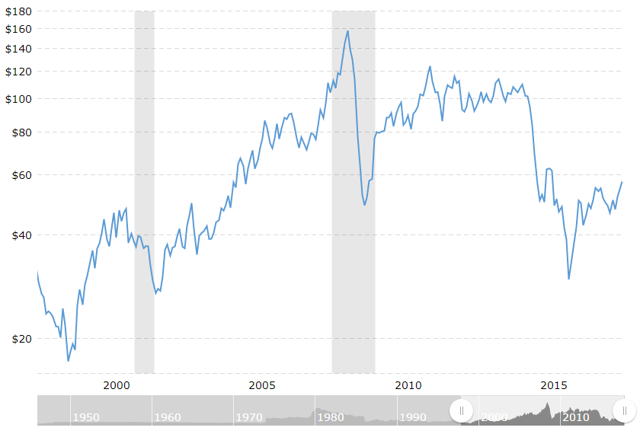

Source: Macrotrends.net Shell

also had its terrible period, which came just on the heels of its BG

merger deal, which was widely proclaimed to have been a mistake due to

Shell over-paying. It is true that if it would have waited a while

longer, it probably would have been able to get the deal done for much

less, and indeed, it would have been far more advantageous. But as I

pointed out on many previous occasions, I do not see the deal as being

overall a net negative for Shell in the longer term. With 2016 having

been a relatively bad year for the entire industry, Shell still managed

to stay overall profitable. Looking at the first nine months of this

year compared with the corresponding period from last year, operating

profits tripled from $3 billion to $9 billion. For the

quarter-on-quarter comparison, we have operating profits of $4.1 billion

in the third quarter, compared with $1.5 billion in the previous

quarter. This, in my view, is a testament in regards to what a big

difference a small increase in oil & gas prices can make to Shell's

results.

Source: Shell Revenue

increased by 30% during the same period, which in effect shows that

there was a roughly 10% increase in operating profits for every

percentage point increase in revenues. One of the reasons why this is

the case is because the upstream segment is finally entering into

profitability territory in terms of oil & gas prices. For the first

time in a while, Shell reported a net operating profit of $575 million,

while for the year, it is still down by $499 million for the upstream

sector. When excluding capital expenditures related to the BG

acquisition, capital spending declined from $16.4 billion for the first

nine months of 2016, to $15 billion for the corresponding month of this

year. In other words, Shell adjusted its capital expenditures downwards,

even as higher oil & gas prices are driving revenues higher. Looking

forward, there is one very important aspect of Shell's overall

business, which is in fact in part the result of the BG merger. It is an

aspect that I liked from the very beginning when the merger was

announced and I continue to like it, especially now that the global oil

& gas market is starting to show signs of starting the second leg of

the recovery. I am particularly excited about the prospects of Shell's

dominant position in LNG. As we know, natural gas prices in the old

world are set in large part by long-term pipeline supply agreements.

Shell has plenty to be happy about in this regard, given that it does

have significant pipeline gas contracts in Europe and elsewhere around

the world, and the advance in oil prices will also cause natural gas

prices to go up, which might not be the case in North America. While

this is all good news for Shell, the fact that the LNG market is showing

strong signs of recovery is starting to look like really good news for

Shell.

Source: Economist In

my personal view, the longer-term global energy picture is one of more

reliance on natural gas than most forecasts currently would suggest.

Even Shell's outlook in this regard is too conservative in my view.

Source: Shell I

think at some point during the first half of this century, natural gas

will become the most important energy source on the planet. If that is

true, it will need to have a lot more supply flexibility than it does

currently, given that supply is dominated by pipelines. The only way

that the supply security issue can be addressed worldwide is to have a

robust LNG industry complementing the rigid pipeline system. In this

respect, Shell is a global leader and LNG production increased by 11%

for the first nine months of this year compared with last year. With new

potential uses for LNG, such as in marine transport, in addition to the

already growing need to have LNG as a way of keeping natural gas

supplies flexible and diversified, this leadership role is likely to

prove to be a valuable long-term asset within Shell's portfolio. With

growing production of LNG, while in the shorter and in the longer term

prices are set to increase due to growing global demand, which by some

estimates might be twice the rate of overall natural gas demand

increase, Shell is in my view a great way to participate in the LNG

story, given that it also has its robust downstream segment, which

provides a hedge against the many bumps along the way, which I am sure

will be a part of the longer term story. As was the case with the recent

oil & gas price collapse, Shell's downstream operations will keep

the company afloat during such bad times, while its other segments will

struggle, including its growing LNG segment, while the same may not

always be the case with some of the companies that are pure LNG players.

With the potential for growth coming from LNG, while its downstream

operations provide a hedge against bad times that may potentially be on

the way, Shell is the oil major that one can own and expect relatively

nice gains as the oil & gas market continues to recover, while at

the same time it provides enough comfort that one can sleep at night,

not having to worry about the next what if. Disclosure: I am/we are long RDS.A, SU, CVX. I wrote this

article myself, and it expresses my own opinions. I am not receiving

compensation for it (other than from Seeking Alpha). I have no business

relationship with any company whose stock is mentioned in this article.

|

167 de 245

-

23/11/2017 09:45

0

sarkasm

Messages postés: 1319 -

Membre depuis: 26/2/2009

Shell : Oddo BHF à l'achat avant la journée investisseurs. 22/11/2017 | 09:57 Alors que Royal Dutch

Shell organisera une journée investisseurs le 28 novembre prochain, Oddo

BHF confirme ce matin son conseil d'achat sur l'action. L'objectif de

cours reste fixé à 2.750 pence.

Le 28 novembre à Londres,

pronostique le bureau d'études, la première major pétro-gazière d'Europe

'devrait rassurer sur les perspectives post 2020'. Les analystes

anticipent que la direction de Shell confirmera son ambition de dégager,

en 2020 et avec un baril de Brent à 60 dollars, un cash flow libre de

20 à 25 milliards de dollars. Idem pour la baisse des investissements.

Oddo

BHF estime aussi que Shell pourrait, à l'occasion, annoncer la fin du

paiement optionnel du dividende en actions (le 'scrip programme'),

'comme promis avec un gearing qui devrait baisser sous les 20% au 1er

trimestre 2018, selon nos estimations.'

Les analystes attendent

aussi des détails sur le programme de rachat d'actions de 25 milliards

de dollars 'promis au moment du rachat de BG Group'.

|

168 de 245

-

28/11/2017 11:52

0

La Forge

Messages postés: 1339 -

Membre depuis: 03/8/2000

Shell revient à un dividende plein après 3 ans d'austérité

publié le 28/11/2017 à 11h31

Crédit photo © Reuters

par Ron Bousso PUBLICITÉ inRead invented by Teads LONDRES

(Reuters) - Royal Dutch Shell a annoncé mardi la fin du paiement

optionnel de son dividende en actions et a relevé ses prévisions de

génération de trésorerie, la compagnie anglo-néerlandaise tournant ainsi

la page de trois années d'austérité suite à la chute des cours du

pétrole. Ces

annonces font grimper le titre, qui prend 2,80% à 2.427 pence vers

10h00 GMT à la Bourse de Londres, la meilleure performance de l'indice

FTSE-100 qui avance de 0,49% à ce stade. Le programme de

"scrip dividend", institué début 2015 et qui laissait aux actionnaires

le choix d'être rémunérés en actions ou en espèces, prendra fin au

quatrième trimestre, a indiqué Shell dans un communiqué publié avant une

journée investisseurs. Avec un endettement moindre, des

cessions d'actifs et un prix du baril de pétrole au-dessus des 60

dollars, la pression s'est accentuée pour que le groupe renonce à son

"scrip dividend" et lance un programme de rachat d'actions. Sur

les 12 mois à fin septembre, Shell a versé 15 milliards de dollars

(12,6 milliards d'euros) en dividendes, dont un quart en "scrip". Dans

son point sur la stratégie, le groupe confirme vouloir procéder à un

rachat d'actions à hauteur de 25 milliards de dollars entre 2017 et 2020

afin de compenser l'effet dilutif du "scrip dividend" et de

l'acquisition de BG Group pour 54 milliards de dollars. Il n'a pas

communiqué de calendrier précis pour cette opération. Le

géant pétrolier a par ailleurs porté sa prévision de cash flow libre de

25 à 30 milliards de dollars (25 milliards d'euros) à l'horizon de 2020,

dans l'hypothèse d'un baril de brut à 60 dollars. Au

cours des deux dernières années, Shell a nettement augmenté ses revenus

d'exploitation grâce à des réductions drastiques de coûts, des milliers

de suppressions de postes et des cessions d'actifs. Le

groupe a adapté ses activités au cours des cinq derniers trimestres pour

réaliser des profits avec un baril à 50 dollars, générant suffisamment

de trésorerie pour assurer le paiement de son dividende. "Nous

avons également effectué des progrès considérables dans notre programme

de désinvestissements, ce qui nous a permis de réduire notre

endettement net sur la période", a déclaré le directeur général, Ben van

Beurden, dans le communiqué. Shell a ajouté que son

objectif consistant à réaliser pour 30 milliards de dollars de cessions

d'actifs d'ici 2018 était en passe d'être achevé un an avant l'objectif

fixé, avec 23 milliards de dollars de cessions déjà réalisées, deux

milliards annoncées et cinq autres milliards à un stade avancé de

progrès. La compagnie continuera à procéder à ces ventes

à hauteur de cinq milliards par an lorsque l'objectif sera atteint

jusqu'en 2020 au moins, a ajouté Shell. Avec ces cessions

et les réductions de coûts pratiquées, Shell a précisé que son objectif

de réduire son ratio dette sur capitaux propres à 20% était "en vue".

Il s'établissait à 25,4% à la fin septembre. Shell a maintenu sa prévision annuelle d'investissements comprise entre 25 et 30 milliards jusqu'à la fin de la décennie. (Véronique Tison et Catherine Mallebay-Vacqueur pour le service français)

|

169 de 245

-

29/11/2017 11:15

0

sarkasm

Messages postés: 1319 -

Membre depuis: 26/2/2009

Total (EU:FP)

Graphique Intraday de l'Action Aujourd'hui : Mercredi 29 Novembre 2017

Olivier Pinaud,

L'Agefi

PARIS (Agefi-Dow Jones)--Royal Dutch Shell tourne le dos aux années

noires du secteur pétrolier. La major anglo-néerlandaise a annoncé mardi

la suppression fin 2017 de l'option de paiement du dividende en actions

qui avait été mise en place début 2015 pour contrecarrer les effets de

la chute des cours du pétrole sur le cash-flow.

Sur les

12 mois à fin septembre, Shell a versé 15 milliards de dollars (12,6

milliards d'euros) en dividendes, dont un quart sous forme d'actions.

Les investisseurs espéraient une disparition rapide de ce mécanisme

dilutif à mesure que le ratio d'endettement (gearing) de la major se

rapprochait de la barre de 20% fixée par la direction du groupe.

Le gearing était de 25% en juin dernier et le seuil de 20% devrait

être atteint fin 2017 compte tenu de l'avancée du plan de cession

d'actifs. Le groupe a déjà réalisé 23 des 30 milliards de dollars de

cessions visés. Les 5 milliards de dollars restants sont bien engagés, a

assuré la direction. Cette dernière prévoit de continuer à vendre pour

plus de 5 milliards de dollars par an au moins jusqu'en 2020.

Par ailleurs, pour compenser l'effet dilutif du "scrip dividend"

depuis 2015, Shell va lancer un plan de rachat d'actions de 25 milliards

de dollars entre 2017 et 2020. Le groupe pétrolier a aussi porté sa

prévision de cash-flow libre de 25 à 30 milliards de dollars (25

milliards d'euros) à l'horizon de 2020, dans l'hypothèse d'un baril de

brut à 60 dollars. Shell se dit en bonne voie pour produire 1 million de

barils équivalent pétrole par jour et pour générer 10 milliards de

dollars de flux de trésorerie grâce aux nouveaux projets d'ici à 2018,

également sur la base d'un prix de 60 dollars le baril de pétrole.

Mardi, le cours de l'action Royal Dutch Shell a gagné près de 4% à la

Bourse de Londres.

La décision de Shell, qui suit de

quelques semaines l'annonce d'un plan de rachats d'actions par BP pour

compenser la dilution du scrip dividend, met un peu plus la pression sur

Total.

Le groupe français a mis en place un dividende

en actions en 2015, qui plus est avec une décote, mais n'a toujours pas

mis en œuvre de mesure de compensation de la dilution. Total prévoit de

procéder à des rachats d'actions une fois que son cash-flow libre

couvrira son dividende, potentiellement en 2019 sur la base d'un pétrole

à 50 dollars. Total avait toutefois fait un premier geste en septembre

en promettant de supprimer la décote des actions après la finalisation

du rachat de Maersk Oil, prévue début 2018.

-Olivier Pinaud, L'Agefi ed: VLV

L'Agefi est propriétaire de l'agence Agefi-Dow Jones

(END) Dow Jones Newswires

November 29, 2017 04:38 ET (09:38 GMT)

|

170 de 245

-

01/12/2017 22:36

0

The Grumpy Old Men

Messages postés: 1134 -

Membre depuis: 02/1/2007

Shell, A Deep Water And LNG Powerhouse, Part 2 Dec. 1, 2017 9:28 AM ET|4 comments| About: Royal Dutch Shell plc (RDS.A), RDS.B

Fluidsdoc Long only, value, Growth, contrarian

(395 followers)

Summary Shell has made a structural decision to supply a clean energy future. It

has hitched its star to Liquefied Natural Gas-LNG and through its BG

acquisition in 2016 is now the global leader in this fuel. It is vertically integrated along the entire LNG supply distribution network. It now operates its gas business as a separate entity-Integrated Gas. This will drive profits for years to come. Introduction Natural

gas is beginning to come into its own as a preferred fuel. Clean energy

mandates globally have de-linked it from a traditional cost association

with coal as a power generator. A similar de-linkage with diesel is

also happening for the use of LNG/CNG as a transportation fuel. The

driver of reduced emissions and lowering the carbon footprint is very

compelling for this fuel and one super-major oil company, Shell, has

made a strategic decision to align itself with LNG. It's creation of a

separate subsidiary, Integrated Gas will propel it ahead of its

competition in these markets. In this article, the

second of a two parter on Shell, I will discuss the company's

transformation into the global LNG powerhouse it has now become. My

thesis is that when all of this is added up, Shell will outperform in

years to come. The Transformation A few years back, Shell was a company struggling to find it's footing. Exploration success had plateaued,

and daily liquids production was suffering. From the graph below you

can see that the lack of success in exploration was starting to equate

to reduced production.

Source: Shell annual reports; chart by The Fluidsdoc.

Then

in 2014, Ben Van Beurden was elevated to the CEO spot and the company

began a strategic shift toward gas and gas liquids for this oil giant.

In 2015 the acquisition of BG group was announced. Shell was criticized

for this merger initially, mainly on cost. At almost $70 bn it saddled

Shell with massive debt at a time when it looked like there was just no

bottom for oil. The stock price reflected in the five year chart below

highlights the concerns investors had about the company's future in the

2015/6 time frame.

Source: Seeking Alpha.

Paired

with an aggressive $30bn asset divestiture program to dispose on

non-core properties, BG brought Shell the dominance it wanted in an

emerging preferred fuel, LNG. To better exploit these new assets, Shell

has rolled up all gas activity into a new subsidiary, Integrated Gas.

Sources: Shell Q3 slide deck, SA transcript.

The

major opportunity that Shell saw was to fill a void in Asian markets

particularly in China, Indonesia and in India, that had relied heavily

on coal for home heating, and energy production, but now due to air

quality concerns were switching to cleaner fuels. The gas just wasn't

there, and the need is dire. Imagine breathing the air of downtown

Beijing everyday! See below.

Source: Time, Inc.

Sources: Shell Q3 slide deck, SA transcript.

In

parts of the developing world the pipeline infrastructure to support

natural gas as a fuel source is lacking. This is particularly true in

China and India; countries which are desirous of switching to cleaner

fuels. This makes an ideal market for gas liquefaction-LNG, transport,

and in some cases re-gasification of LNG for use in electricity

generation. As can be seen in the

graphic above, Shell is projecting that beginning in the early 2020's

there will be a shortfall between global supply and demand for LNG.

Sources: Shell Q3 slide deck, SA transcript.

Shell's

Integrated Gas is uniquely positioned around these key markets with

supply, the gas fields themselves, the onshore/offshore liquefaction

capacity, the onshore terminals to store and or re-gasify for ultimate

distribution. The graphic above shows this capacity.

Sources: Shell Q3 slide deck, SA transcript.

Future

growth will be aided by Shell's already dominant position. Scale is

everything in the energy business. Among other things it lowers the cost

per unit of expansion as the graphic above shows. Summary - Integrated Gas will be a key driver within Shell for delivering high profit growth in the near term.

- Shell

is confident enough of its fundamentals in the current oil price

environment that it has canceled the scrip dividend plan its had for the

last couple of years, and returned to an all cash dividend. - It has also initiated a $25 bn stock buyback program to be accomplished over the next several years.

- In

the current year, the capital expenditures ($21.4 bn) and the dividend

($10.9 bn)are covered by FCF of $37.5 bn with substantial excess. - Shell is aggressively reducing debt YOY through asset sales that divest non-core properties.

- Shell expects to generate $25-30 bn annually in FCF going forward.

Takeaway As was shown in Part1

of this series, Shell has made Deep Water production economic and

sustainable through cost reductions and an enhanced portfolio of

development prospects. It has also remade itself to take advantage of

the shift toward cleaner burning fuels with its creation of the

Integrated Gas subsidiary. Shell current is trading at near its 52-week high of $64.84.

This gives it a TTM multiple of 24.54

which compares favorably against other super major oil companies,

BP-33.52, CVX- 34.11, XOM-26.87. In my view, given Shell's potential to

outperform there is room for this stock to continue to appreciate. This when added to the magnificent dividend of $3.76/sh makes this stock a compelling choice for income and value investors. Author's

note: If you enjoyed this article and would like to see more of my work

when it appears, please click the follow button. Note: Shell trades in ADRs in the U.S. Disclaimer:

I am not giving advice in this article. It is up to you to do your own

due diligence on any investment before plunking down your hard-earned

cash. Disclosure: I am/we are long RDS.A. I wrote this

article myself, and it expresses my own opinions. I am not receiving

compensation for it (other than from Seeking Alpha). I have no business

relationship with any company whose stock is mentioned in this article.

|

171 de 245

-

20/12/2017 10:50

0

grupo

Messages postés: 1061 -

Membre depuis: 11/5/2004

En 2018, UBS joue le pétrole avec Total et TechnipFMC

Anthony Bondain,

publié le 20/12/2017 à 10h10

Crédit photo © Reuters

(Boursier.com) — UBS profite de la fin de l'année 2017 pour faire

un point complet sur le secteur pétrolier européen, qui comprend

plusieurs acteurs français. Pour le bureau d'études, les grands groupes

intégrés ont achevé leur mue, avec un point mort pour les cash-flows

abaissé à environ 50$ le baril. Ceux-ci disposent d'un levier conséquent

avec la remontée des cours, un secteur aval robuste et des coûts bien

contrôlés. Royal Dutch et Eni sont les deux dossiers favoris de l'analyste, qui affiche aussi une recommandation à l'achat sur Total,

valorisé 51 euros par action dans son scénario médian. L'objectif

descendrait à 37,50 euros dans le scénario sombre et monterait à 65,50

euros dans le scénario le plus favorable. Dans les services pétroliers, ce sont Subsea 7 et TechnipFMC

qui ont les faveurs de l'analyste, car ils constituent des options peu

onéreuses pour jouer la reprise des investissements, avec des bilans

robustes en cas de coup dur. Il valorise le Franco-américain 30 euros

par action dans son scénario central, 17 euros pour l'hypothèse la plus

défavorable et 41 euros pour la plus propice. Sur Vallourec,

la recommandation est neutre et la valorisation ressort à 5 euros (3,50

euros en scénario noir et 7 euros en scénario "ciel bleu"). UBS ne suit

ni CGG ni Bourbon.

|

172 de 245

-

27/12/2017 10:00

0

waldron

Messages postés: 9812 -

Membre depuis: 17/9/2002

Shell B (LSE:RDSB)

Graphique Intraday de l'Action Aujourd'hui : Mercredi 27 Décembre 2017

BARCELONE (Agefi-Dow Jones)--Le groupe pétrolier Royal Dutch

Shell (RDSA.LN) a annoncé mercredi qu'il prévoyait de comptabiliser une

charge de 2 milliards à 2,5 milliards de dollars au quatrième trimestre,

en raison de la réévaluation de son impôt différé afin de refléter la

diminution du taux d'imposition des sociétés, conséquence de la réforme

fiscale aux Etats-Unis.

La major pétrolière britannique

a indiqué par ailleurs que l'impact réel n'avait pas été totalement

estimé et qu'elle avait basé ses calculs sur les résultats du troisième

trimestre.

Shell a ajouté que les répercussions

possibles de cette réforme seraient favorables au groupe et à ses

activités aux Etats-Unis.

La loi de réforme fiscale,

adoptée par le Congrès américain la semaine dernière, prévoit notamment

une baisse du taux de l'impôt sur les sociétés aux Etats-Unis de 35% à

21% et limite la possibilité de déduire le paiement des intérêts.

-Ian Walker, Dow Jones Newswires

(Version française Aurélie Henri) ed: ECH

(END) Dow Jones Newswires

December 27, 2017 03:23 ET (08:23 GMT)

|

173 de 245

-

02/1/2018 17:33

0

The Grumpy Old Men

Messages postés: 1134 -

Membre depuis: 02/1/2007

Shell (NYSE:RDSB)

Graphique Intraday de l'Action Aujourd'hui : Mardi 2 Janvier 2018

BARCELONE (Agefi-Dow Jones)--La compagnie pétrolière et gazière

anglo-néerlandaise Royal Dutch Shell (RDSA.LN) a annoncé mardi avoir

mis fin à son projet de cession de A/S Dansk Shell à Dansk Olieselskab.

Cependant, le programme de cessions de 30 milliards de dollars

d'actifs reste en voie d'être achevé en 2018, a souligné Shell. Le

groupe a déjà conclu des cessions pour 23 milliards de dollars, en a

annoncé pour 2 milliards de dollars supplémentaires et a réalisé des

progrès sur des projets d'une valeur totale de 5 milliards de dollars.

Shell avait annoncé en septembre 2016 avoir l'intention de céder Dansk

Shell, qui comprend la raffinerie Fredericia et des activités de

trading et d'approvisionnement, à Dansk Olieselskab pour 80 millions de

dollars. Le groupe avait alors indiqué que le projet répondait à sa

stratégie de concentration de ses activités aval dans les domaines où il

est le plus compétitif.

-Ian Walker, Dow Jones Newswires (Version française Valérie Venck) ed: LBO

(END) Dow Jones Newswires

January 02, 2018 09:24 ET (14:24 GMT)

|

174 de 245

-

14/1/2018 13:25

0

sarkasm

Messages postés: 1319 -

Membre depuis: 26/2/2009

Fiscalité applicable aux dividendes :

Pour les actionnaires Français possédant des titres RDSA :

(amicales salutations aux actionnaires non Français, et notamment aux actionnaires Belges -nombreux sur ce forum-).

-1- Les dividendes payés en espèces font l'objet d'une retenue à la source de 15% (fiscalité des Pays-Bas) et sont imposables à l'Impôt sur le Revenu Français (avec bénéfice d'un crédit d'impôt sur valeurs étrangères, égal au montant de la retenue à la source appliquée, mais uniquement sur un compte-titre ordinaire -sur un PEA, la retenue à la source est perdue, sauf à engager des démarches complexes directement avec les autorités fiscales des Pays-Bas-).

-2- Les dividendes payés en titres sont exonérés de la retenue à la source de 15% (fiscalité des Pays-Bas) et sont non imposables à l'Impôt sur le Revenu Français (y compris pour les titres détenus au sein d'un compte-titres ordinaire) (en revanche : pas de crédit d'impôt sur valeurs étrangères puisque la retenue à la source est nulle).

|

175 de 245

-

15/1/2018 17:52

0

La Forge

Messages postés: 1339 -

Membre depuis: 03/8/2000

Shell signe son premier projet en mer du Nord depuis 6 ans

publié le 15/01/2018 à 16h15

Crédit photo © Reuters

(Reuters) - Royal Dutch Shell a donné

lundi son feu vert à une expansion du gisement gazier et pétrolier de

Penguins en mer du Nord britannique, son premier projet important dans

la région depuis six ans. Ce développement, qui

comprendra la construction d'un navire de production, de stockage et de

déchargement, confirme l'engagement de Shell en mer du Nord, a affirmé

la compagnie anglo-néerlandaise qui a pourtant vendu environ la moitié

de ses actifs dans la zone l'an dernier. "Penguins

démontre l'importance des actifs de mer du Nord dans les activités en

amont de Shell", a dit Andy Brown, directeur de la production de pétrole

et de gaz. Le nouveau navire devrait produire jusqu'à

45.000 barils d'équivalent pétrole par jour et le projet sera

bénéficiaire même avec des cours du pétrole sous les 40 dollars le

baril, a assuré Shell. Le groupe n'a pas précisé le

montant de l'investissement, qui selon les analystes de Bernstein

pourrait se monter jusqu'à 2,5 milliards de dollars (2,0 milliards

d'euros). Shell, dont la production en mer du Nord n'est

plus que de 135.000 barils d'équivalent pétrole par jour, n'avait plus

lancé de projet majeur dans la zone depuis 2012. Le gisement de Penguins, découvert en 1974 et entré en activité en 2002, est une coentreprise à 50-50 avec Exxon Mobil. (Ron Bousso, Véronique Tison pour le service français)

|

176 de 245

-

24/1/2018 10:56

0

Ariane

Messages postés: 1317 -

Membre depuis: 29/9/2002

Synthèse - La

société dispose de fondamentaux solides. Plus de 70% des entreprises

présentent un mix de croissance, rentabilité, endettement et visibilité

plus faible. - D'une manière générale et dans une optique à court terme, la société présente une situation fondamentale intéressante.

Points forts - La

société bénéficie de niveaux de valorisation attractifs avec un ratio

VE/CA relativement faible comparé aux autres sociétés cotées dans le

monde. - Les investisseurs qui recherchent du rendement pourront trouver dans cette action un intérêt majeur.

- Au

cours des 4 derniers mois, les analystes ont revu de manière

significative leurs estimations du chiffre d'affaires de la société. - Sur les 7 derniers jours, les analystes ont révisé à la hausse leurs estimations de bénéfice net par action de la société.

- La

société bénéficie de très fortes révisions à la hausse des bénéfices au

cours des 4 derniers mois. En effet, ces dernières ont été récemment

réajustées à la hausse et dans des proportions importantes. - La tendance en données hebdomadaires ressort positive au-dessus de la zone de soutien des 26.2 EUR.

Points faibles - L'action

évolue à proximité d'une résistance long terme en données

hebdomadaires, située vers 29.13 EUR. En-dessous de ce niveau, le

potentiel pourrait s'avérer limité. - Techniquement, les cours s'approchent actuellement d'une forte résistance moyen terme, située vers 29.13 EUR.

- Les

estimations des analystes concernant l'évolution de l'activité de la

société diffèrent de manière relativement importante les unes aux

autres. La visibilité liée à l'activité de la société apparaît

relativement faible. - Dans le passé, le groupe a souvent déçu les analystes en publiant des chiffres d'activité inférieurs à leurs attentes.

- L'objectif de cours moyen des analystes limite le potentiel d'appréciation.

|

177 de 245

-

30/1/2018 17:47

0

waldron

Messages postés: 9812 -

Membre depuis: 17/9/2002

Royal Dutch Shell Plc : publication des résultats annuels 29/01/2018 | 08:45 L´entreprise publiera

ses résultats du FY 2017 le 01/02/2018. Au regard des dernières

publications, la société a souvent publié en deçà des attentes du

consensus. Au cours des derniers mois, les 12 analystes du consensus

Thomson Reuters ont revu leurs estimations du bénéfice net par action à

la hausse.

Un bénéfice net par action annuel de 1.99 USD est

attendu pour 2017 (+ 243.4% par rapport à 2016). Un tableau

récapitulatif des publications et des estimations annuelles est

disponible ci-après.

| Publications annuelles | 2014 | 2015 | 2016 | 2017 (e) | 2018 (e) | CA

Millions $ | Publié

Prévision

Ecart | 421 105

444 724

-5,3% | 264 960

250 495

5,8% | 233 591

232 679

0,39% |

294 803

|

323 283

| Résultat opérationnel (EBITDA)

Millions $ | Publié

Prévision

Ecart | 52 165

59 258

-12% | 34 981

36 725

-4,7% | 31 012

33 753

-8,1% |

50 583

|

55 618

| Résultat d'exploitation (EBIT)

Millions $ | Publié

Prévision

Ecart | 27 666

33 244

-17% | 8 267

13 876

-40% | 6 019

8 951

-33% |

23 072

|

29 107

| Résultat Avt. Impôt (EBT)

Millions $ | Publié

Prévision

Ecart | 28 594

31 520

-9,3% | 2 047

5 076

-60% | 5 606

9 035

-38% |

24 803

|

33 049

| Résultat net

Millions $ | Publié

Prévision

Ecart | 15 052

21 295

-29% | 1 939

3 766

-49% | 4 575

6 403

-29% |

15 029

|

19 173

| BNA

$ | Publié

Prévision

Ecart | 2,38

3,35

-29% | 0,30

1,09

-72% | 0,58

1,19

-51% |

1,99

|

2,32

| | Date de publication | 29/01/2015 | 04/02/2016 | 02/02/2017 |

|

|

© Zonebourse.com 2018

|

178 de 245

-

19/2/2018 10:17

0

Florenceorbis

Messages postés: 515 -

Membre depuis: 18/8/2017

Royal Dutch Shell : selon la presse norvégienne, le PDG du groupe voit

d'autres opportunités pétrolières en mer de Norvège. Shell se concentre

particulièrement sur l'expansion dans les zones où elle est déjà

présente, notamment près des plates-formes Ormen Lange et Troll.

|

179 de 245

-

20/2/2018 11:50

0

waldron

Messages postés: 9812 -

Membre depuis: 17/9/2002

Shell A (LSE:RDSA)

Graphique Intraday de l'Action Aujourd'hui : Mardi 20 Février 2018

Par Yves-Marc Le Réour

PARIS

(Agefi-Dow Jones)--Le millésime 2017 a tenu ses promesses en termes de

dividendes. Selon le rapport de Janus Henderson, publié à partir des

1.200 plus grandes capitalisations boursières mondiales, le montant

cumulé des dividendes bruts versés l'an dernier a atteint un pic de

1.252 milliards de dollars (1.008 milliards d'euros), soit une

progression de 7,7%, la plus forte depuis 2014.

La

hausse s'élève à 6,8% sur la base des dividendes sous-jacents, calculés

hors impact des fluctuations de change, dividendes extraordinaires,

dates de paiement et changements indiciels. "Les entreprises

enregistrent une croissance des profits et des flux de trésorerie

solides qui leur permettent de financer des dividendes généreux",

commente Ben Lofthouse, gérant du Global Equity Fund chez Janus

Henderson.

Si Royal Dutch Shell occupe pour la deuxième

année de suite le haut du podium, le pétrolier anglo-néerlandais est

suivi par China Mobile qui a gagné 18 places en un an. L'opérateur

mobile a ainsi relégué au troisième rang l'américain Exxon Mobil qui a

lui-même poussé son compatriote Apple en quatrième position. Toutes les

régions affichent des dividendes en hausse, onze des 41 pays analysés

ayant de surcroît enregistré de nouveaux records comme les Etats-Unis,

le Japon, la Suisse, Hong Kong, Taiwan ou les Pays-Bas.

Hors Royaume-Uni où les dividendes sous-jacents ont augmenté de 10%,

l'Europe continentale est à la traîne avec un gain de 2,7% sur l'année

écoulée. C'est la seule région à afficher une contraction (-7,3%) des

dividendes versés au quatrième trimestre. Cette contre-performance tient

surtout à quelques sociétés ayant privilégié la protection de leur

bilan, comme les français EDF et Engie ou l'espagnol Telefonica. Sur

l'ensemble de 2017, "les dividendes sous-jacents sont demeurés quasi

stables dans l'Hexagone et ils ont reculé pour la troisième année

d'affilée en Espagne", souligne l'étude.

Seuls cinq

secteurs (boissons, habillement, médias, grande distribution, téléphonie

fixe) ont diminué leurs dividendes d'un an sur l'autre, tandis que 31

autres les ont relevés, l'industrie minière en tête (+27,2% en données

sous-jacentes). Après une croissance respective de 6,4% des dividendes

sous-jacents et de 11,7% des dividendes totaux versés au dernier

trimestre 2017, l'exercice en cours devrait à nouveau bénéficier d'un

contexte économique solide. La société de gestion anticipe une

progression respective de 6,1% et de 7,7%, conduisant à un nouveau pic

de 1.348 milliards de dollars.

-Yves-Marc Le Réour, L'Agefi. ed: ECH

"Le Market Blog" est le blog économique et financier de l'agence Agefi-Dow Jones.

(END) Dow Jones Newswires

February 20, 2018 03:23 ET (08:23 GMT)

|

180 de 245

-

09/3/2018 10:21

0

Ariane

Messages postés: 1317 -

Membre depuis: 29/9/2002

Royal Dutch Shella (EU:RDSA)

Graphique Intraday de l'Action Aujourd'hui : Vendredi 9 Mars 2018

(CercleFinance.com) - Selon Sky News, la cession de ses pétroles de schiste nord-américains par BHP Billiton avance. Le média britannique croit savoir que la 'major' pétro-gazière Shell alliée au fonds de 'private equity' Blackstone travaillent sur une offre commune les valorisant dix milliards de dollars (environ 7,4 milliards de livres, soit 8,4 milliards d'euros). D'autres candidats seraient également sur les rangs.

Rappelons que le géant minier australo-britannique

n'avait pas vraiment acquis ces actifs périphériques à son coeur de métier au meilleur moment. Il y avait consacré 'près de 20 milliards de dollars', indique le site britannique. Depuis l'été, des fonds d'investissement activistes comme Elliott Advisors font pression sur la direction pour qu'elle les revende.

Outre le tandem

Shell/Blackstone, Sky News croit savoir que BHP Billiton s'attend à recevoir plusieurs autres 'propositions sérieuses' à ce sujet.

Si

la cession ne devait pas aboutir comme il l'entend, BHP Billiton envisage de coter séparément ces actifs pétroliers, rappelle enfin le média.

|

|

245 Réponses

... ...

|

|

Messages à suivre: (245)

Dernier Message: 05/Mai/2022 07h24

|

|

Hot Features

Hot Features

Afficher tous les Messages

Afficher tous les Messages Retourner à la liste

Retourner à la liste Rafraîchir

Rafraîchir

Total, en consortium, obtient un bloc pré-salifère au Brésil

publié le 27/10/2017 à 18h14

Crédit photo © Reuters

RIO DE JANEIRO (Reuters) - Total a remporté vendredi, dans

le cadre d'un consortium conduit par Royal Dutch Shell, le droit

d'explorer un bloc pré-salifère jugé prometteur au Brésil.

Les

deux compagnies pétrolières ont obtenu le bloc pré-salifère Sul de Gato

do Mato lors d'une séance d'enchères et se sont engagées à fournir au

gouvernement 11,53% de la production après coûts, a précisé le

régulateur pétrolier brésilien ANP.

Shell,

en consortium, a remporté deux des quatre blocs lors de la première

partie des enchères de vendredi, qui portent en tout sur huit blocs dont

les réserves estimées totalisent plus de 12 milliards de barils.

Exxon Mobil, en consortium avec Statoil et le portugais Petrogal, filiale de Galp Energia, en a remporté un autre.

Il n'y a pas eu d'offre pour le quatrième bloc.

(Simon Webb et Marta Nogueira, Dominique Rodriguez pour le service français)