Hot Features

Hot Features(DailyFX.fr) – Le dollar américain a connu un premier semestre difficile alors que la dégradation de la conjoncture économique aux Etats-Unis cet hiver a forcé les opérateurs à revoir leurs prévisions de marché.

(Source originelle: http://www.dailyfx.com/actualite_forex_trading/technique/forex/2014/07/01/Forex-Soyez-conscients-du-risque-de-rebond-du-dollar-US-cet-ete.html)

Ces derniers mois, nous avons profité des perspectives incertaines du dollar pour mettre en place des stratégies de vente du billet vert sur le marché des changes. Cela ne veut pas dire que nous sommes restés vendeurs du dollar sans modifier notre biais. Il y avait certainement des périodes où nous avons adopté un biais haussier sur le dollar US, notamment en mai, pour jouer un rebond technique. Mais les conditions de trading n’ont jamais favorisé une hausse soutenue du dollar alors que la volatilité sur le Forex ne cesse de tomber.

Les indices de volatilité sur les marchés actions continuent de reculer, et tel est également le cas pour le marché des changes. Le Deutsche Bank Currency Volatility Index (CVIX), qui mesure la volatilité implicite des options de change sur 9 paires de devises majeures, enregistre de nouveaux plus bas en juin alors que le sentiment du risque reste stable. Comme le graphique ci-dessous vous le montre, le dollar américain a tendance à perdre du terrain dans un environnement où les opérateurs anticipent peu de volatilité sur le marché.

Le dollar US est-il destiné à une dévaluation continue en 2014 ?

Etant donné les conditions actuelles de trading sur le Forex, il est difficile de justifier des prévisions haussières pour le dollar américain cet été. Pendant que la devise de référence poursuit une tendance baissière depuis l’été 2013, les traders particuliers continuent à l’acheter agressivement. Ainsi, nous avons vu le billet vert perdre du terrain face à la majorité des devises majeures alors que notre Speculative Sentiment Index (SSI) de FXCM indiquait une tendance baissière face à la livre sterling, le yen, le dollar australien, le dollar néo-zélandais et le dollar canadien ces derniers mois.

Performances des paires en dollar (depuis le 1er janvier) :

EURUSD : -0,71 %

GBPUSD : +3,18 %

JPYUSD : +3,64 %

AUDUSD : +5,89 %

NZDUSD : +6,52 %

CADUSD : -0,36 %

CHFUSD : +0,30 %

Pourquoi parlons-nous des perspectives pour le dollar alors que tout le monde est déjà au courant de la faible volatilité sur les marchés ? La dernière fois que nous avons vu une véritable poussée du billet vert était en mai 2013 lorsque la Réserve fédérale américaine a évoqué le début d’une sortie de son programme d’assouplissement. La Fed est toujours en train de mettre fin à ses achats mensuels d’actifs financiers, et devrait sortir complètement du QE3 avant la fin de l’année.

Ces informations sont déjà intégrées dans les prix des actifs financiers, mais il reste encore une surprise probable au niveau de la politique des taux d’intérêt. La dégradation de la conjoncture économique semble remettre en cause les perspectives d’un nouveau cycle monétaire aux Etats-Unis, mais le consensus des économistes continue à croire qu’une première hausse des taux aura lieu durant la première moitié de 2015.

Ces prévisions, bien que fragiles, représentent un facteur fondamental de soutien au dollar américain. C’est probablement la raison pour laquelle notre indice de référence du dollar, le Dow Jones-FXCM US Dollar Index (USDOLLAR) parvient malgré tout à se maintenir au-dessus d’un support technique important depuis 16 mois (voir ci-dessous).

Nous avons donc identifié les deux facteurs fondamentaux qui peuvent influencer la tendance du dollar américain dans les mois qui viennent :

Volatilité sur les marchés : toute dégradation du sentiment du risque engendrait un rebond de la volatilité et une hausse du dollar du fait de son caractère de valeur refuge sur les marchés.

Prévisions de taux d’intérêt : en dépit de l’infléchissement récent de l’économie américaine, si nous voyons une suite de bons indicateurs macroéconomiques cet été le dollar pourrait en bénéficier étant donné les anticipations vis-à-vis d’un relèvement des taux d’intérêt de la Fed. Il est toutefois moins probable que les discours des officiels de la banque centrale entraînent une forte volatilité sur le dollar tant que l’appétit pour le risque est présent sur les marchés.

Nous commençons donc la seconde moitié de l’année sans bonne raison de prévoir une meilleure performance pour le dollar US. Cependant, nos analyses techniques nous indiquent que les niveaux actuels des paires de devises cotées en USD doivent être surveillés cet été alors que l’USDOLLAR teste son support de long terme.

Analyse technique du dollar américain

Ci-dessous, nous vous proposons un tour d’horizon de plusieurs paires en dollar y compris quelques paires exotiques. Le but ici est d’apprécier l’évolution du billet vert ces derniers mois et de remarquer le risque de hausse de la devise américaine en cas de rebond de la volatilité cet été. Considérez ce point technique comme une alerte sur le risque de rebond du dollar, qui sera annulée si l’USDOLLAR finit par casser son support.

1) Dow Jones-FXCM US Dollar Index : aucune tendance n’est apparente sur les 16 derniers mois, mais la dynamique haussière reste intacte au-dessus de 10.300/10.360 points.

2) EURUSD : Un sommet important est en place depuis le 8 mai du fait de la politique monétaire actuelle de la Banque centrale européenne. Sous 1,37$, un biais baissier sera toujours justifié pour viser 1,35$ voire 1,3350$ en extension cet été. En cas de dépassement de 1,37$ au début de juillet, nous parlerons certainement du risque de revoir les 1,40$ avant un nouveau rebond du dollar / baisse de l’euro.

3) GBPUSD : Nous avons maintenu un biais haussier sur la livre sterling ces derniers mois étant donné la force de la devise britannique et le positionnement des traders particuliers (vendeurs depuis juillet 2013). Le “câble” est arrivé sur un pivot de long terme à 1,7040/1,7150$. Cette zone doit être considérée comme une résistance potentielle en juillet. Un rebond du dollar US correspondra ainsi à un pullback du GBPUSD. Cependant, les perspectives de long terme pour la livre sterling resteront probablement haussières même avec une consolidation vers 1,63$ (prochain support mensuel). Un dépassement de 1,72$ cet été pourrait renforcer ces perspectives haussières.

4) USDJPY : Nous avons établi des prévisions haussières sur le yen au début de l’année, et notre biais sur l’USDJPY reste inchangé alors que le marché s’établit dans un range depuis février. Une augmentation de la volatilité cet été favorisera fort probablement un rally du yen comme la devise nippone a tendance à surperformer son homologue américain durant les périodes d’aversion au risque. Il faut surveiller le retour vers 100,50/80 JPY pour voir si les vendeurs ont la force de casser les plus bas annuels, auquel cas l’USDJPY pourrait chuter en direction de 96 JPY. Sans cassure, les paires en yen conserveront leurs dynamiques haussières avec une sous-performance de la part de l’USDJPY en comparaison avec le GBPJPY, le NZDJPY et l’AUDJPY.

5) USDCHF : Si les perspectives s’orientent vers la baisse pour l’euro, tel doit forcément être le cas pour le franc suisse du fait du taux plancher en place sur l’EURCHF. Un creux important semble s’être établi au-dessus de 0,87 CHF en mai, et si le dollar arrive à amorcer une vraie tendance haussière dans les mois qui viennent on devrait voir l’USDCHF dépasser 0,91 CHF. Ceci constituera probablement un signal de hausse qui laissera envisager un retour vers 0,98 CHF plus tard cette année. Le risque ici est de voir le dollar toujours sous pression durant le troisième trimestre, auquel cas l’USDCHF pourrait enregistrer de nouveaux plus bas annuels sous 0,87 CHF. Un tel scénario plaiderait en faveur d’un renforcement de l’EURUSD au-delà de 1,40$….

6) AUDUSD : Le dépassement de 0,9430$ au début de ce nouveau trimestre est un élément bullish pour le dollar australien, qui profite pleinement de l’apaisement des incertitudes en Asie. Notre équipe conserve un biais constructif pour l’AUDUSD depuis le début de l’année, et le breakout au-dessus des sommets d’avril renforce les perspectives pour l’aussie cet été. Naturellement, il faut confirmer la cassure de 0,9430$, qui n’est effective que depuis plusieurs heures. Mais la confirmation nous semble probable étant donné la tendance de fond, et le prochain objectif se situe désormais à 0,9530$. A terme, le marché pourrait remonter jusqu’à 0,9750$ si l’USDOLLAR enregistre de nouveaux plus bas annuels durant le troisième trimestre.

7) NZDUSD : Le dollar néo-zélandais est la devise la plus puissante qui soit du fait du resserrement de la politique monétaire de la Banque de réserve de Nouvelle-Zélande (RBNZ). Toute chose égale par ailleurs, le NZDUSD devrait être capable de dépasser 0,8840$ (sommets historiques) tant que le sentiment du risque favorise une progression des actifs risqués. Ceci dit, il est très difficile de justifier des prises de position à l’achat aux niveaux actuels. Une poursuite de l’appréciation du NZDUSD est le scénario le plus probable, mais trois facteurs fondamentaux peuvent augmenter le risque de baisse :

a) Retour de l’aversion au risque (hausse de l’USD)

b) Incertitudes sur les prix des produits laitiers néo-zélandais (baisse du NZD)

c) Intervention de la RBNZ (baisse du NZD)

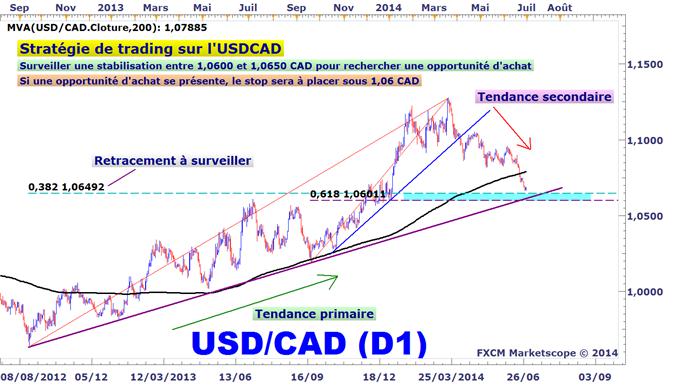

8) USDCAD : Après un premier trimestre en forte baisse, le dollar canadien efface la grande majorité de ses pertes enregistrées depuis le début de l’année. Le mouvement baissier de l’USDCAD depuis mars peut être considéré comme correctif alors que le marché s’approche d’une ligne de tendance de long terme. Ce support majeur se situe quelque part entre 1,0600 et 1,0650 CAD. L’USDCAD est donc un bon candidat pour un achat agressif du dollar US car une telle stratégie se fait dans le sens de la tendance de fond. Une cassure de 1,06 CAD avec de nouveaux plus bas annuels sur le Dow Jones-FXCM US Dollar Index représenterait un signal de baisse sur le moyen terme.

9) USDZAR : Une revue rapide des devises exotiques permet d’apprécier le fait que le dollar US performe beaucoup mieux contre ses monnaies. La paire dollar-rand sud-africain suit la tendance la plus pérenne qui soit sur le marché des changes. Ainsi, au-dessus de 10,27 ZAR (plus bas de mai), il est difficile de prévoir un meilleur avenir pour le rand en dépit de sa performance positive depuis la fin de janvier.

10) USDTRY : A la fin du premier trimestre, nous avons invité nos lecteurs à passer long sur la lire turque (vente de l’USDTRY) alors que la hausse dramatique des taux de la banque centrale de Turquie (BCRT) en janvier laissait prévoir un retournement du marché. Ce retournement a été confirmé peu après, et notre objectif à 2,07 TRY a été atteint deux mois plus tard. Officiellement, l’USDTRY conserve une dynamique baissière en dessous de 2,15/16 TRY. Cependant, le mouvement baissier de l’USDTRY reste correctif, et un risque haussier demeure sur le moyen terme tant que le marché évolue au-dessus de 2,06 TRY. Il est possible de vendre l’USDTRY sous 2,15 TRY dans une optique de carry trade, mais soyez prêts à couper ces positions et à passer long en cas de rebond de la volatilité sur le dollar US cet été. Un franchissement de 2,1550 TRY constituerait un signal d’achat du dollar pour viser potentiellement 2,2450 TRY lors d’un rally du dollar.

11) USDPLN : Le zloty polonais est une des devises exotiques les plus stables alors que l’USDPLN s’échange au sein d’un range entre 3,00 et 3,15 PLN depuis octobre 2013. Une étude de la tendance de long terme permet d’observer que cette paire se maintient sur un niveau clé de Fibonacci au seuil psychologique de 3,00 PLN. L’USDPLN est peut-être le meilleur exemple de l’impact que l’écrasement de la volatilité a sur la tendance du dollar. Il est vrai que le billet vert conserve son support, mais il ne parvient pas à rebondir de façon durable. Bien évidemment, une augmentation de la volatilité sur le Forex plaiderait en faveur d’un creux de moyen / long terme sur l’USDPLN.

Par Adrian Raymond, Analyste de Marché pour DailyFX.fr