41 de 45

-

15/2/2013 21:26

0

0

Laboursefacile

Messages postés: 13120 -

Membre depuis: 03/12/2005

La consolidation dans le vert a porté ses fruits.

|

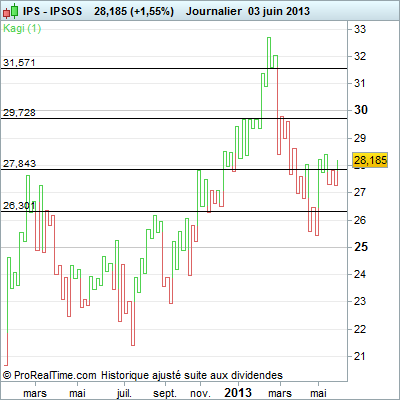

42 de 45

-

03/6/2013 20:07

0

Laboursefacile

Messages postés: 13120 -

Membre depuis: 03/12/2005

La contre-attaque haussière se poursuit et les intentions haussière vont être mis une nouvelle fois à l'épreuve au contact des 29. 72.

|

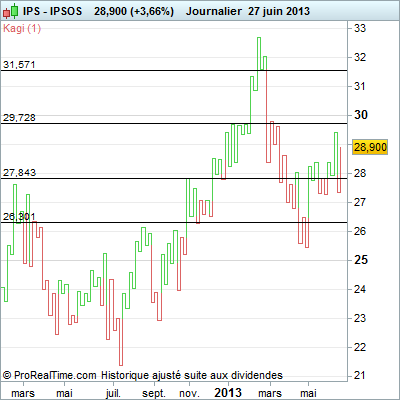

43 de 45

-

28/6/2013 20:41

0

Laboursefacile

Messages postés: 13120 -

Membre depuis: 03/12/2005

Les acheteurs semblent bien décidés à s'attaquer aux 29.72. A surveiller de près.

|

44 de 45

-

21/10/2015 19:54

0

Pauline75

Messages postés: 2620 -

Membre depuis: 10/9/2013

Dans un marché sans changement de tendance, le groupe Ipsos fait état d'un chiffre d'affaires de 428 millions d'euros pour la période juillet à septembre 2015, en progression de 3,7% par rapport à la même période de l'exercice précédent. À taux de change et périmètre constants l'activité baisse de 2,2%. Le spécialiste des études par sondage précise qu'il anticipe une meilleure performance au quatrième trimestre.

Pour les neuf premiers mois de l'année, les revenus d'Ipsos s'établissent à 1.260,9 millions d'euros, en progression de 7,9%. Les effets de change contribuent positivement pour 8,6%. Ils ont évolué de façon favorable dans les premiers mois de 2015, puis plus modérément depuis l'été en raison de la stabilisation de la parité euro/dollar et de l'affaiblissement de la valeur de beaucoup de monnaies de pays émergents tant vis-à-vis du dollar américain que de l'euro.

Bonne génération de trésorerie en 2015

Au chapitre financier, le ratio d'endettement d'Ipsos au 30 septembre 2015, à 68%, est en baisse par rapport à celui enregistré à la même date de l'an dernier, et ce malgré la hausse du dollar dans lequel environ 60% de la dette est libellée. Cette baisse est rendue possible grâce à une très bonne génération d'excédent de trésorerie libre, qui continue de croître à deux chiffres.

Les "nouveaux services" vont en 2015 dépasser leurs objectifs commerciaux et permettre à Ipsos, malgré une évolution défavorable et inattendue de ses volumes d'activité dans de nombreux marchés émergents, de renforcer ses liens avec ses principaux clients dans des nouveaux services à forte valeur ajoutée et d'obtenir, malgré d'importants investissements, de bonnes performances financières. Ipsos vise notamment une excellente génération de cash-flow libre et une marge opérationnelle courante stabilisée à 10 % du chiffre d'affaires.

|

45 de 45

-

29/4/2016 19:10

0

Pauline75

Messages postés: 2620 -

Membre depuis: 10/9/2013

Ipsos redonne 1% à 26 euros ce vendredi à la Bourse de Paris après son envolée d'hier dans le sillage de l'annonce d'une croissance organique qui s'est élevée à 3,7% au 1er trimestre, supérieur aux attentes... HSBC a revu son avis sur le titre à "achat" en ajustant le tir en hausse à 28 euros.

Cette bonne surprise a poussé d'autres analystes à relever leurs estimations, à l'image de Natixis qui a porté à 21 euros son objectif de cours sur la valeur au lieu de 18 euros précédemment, même si sa recommandation est restée inchangée à "neutre".

Même démarche pour Gilbert Dupont qui vise désormais 26 euros, contre 23,3 euros auparavant... Toujours à "accumuler" sur titre, le broker estime qu'Ipsos pourrait enregistrer un rythme d'expansion interne de 2,7% sur l'ensemble de l'année, pour une marge opérationnelle courante (MOC) de 10,1%. Rappelons que le groupe a confirmé ses objectifs 2016, à savoir une croissance organique positive et une stabilité dela MOC (10%)...

"L'amélioration de l'environnement de marché couplée à des niveaux de valorisations attractifs (PE 2016 de 9,4 ; VE/ROP16 8,6) nous confortent dans notre opinion Acheter avec un objectif revu en hausse à 25,9 euros vs 22,5 euros précédemment" a commenté Portzamparc.

|

Hot Features

Hot Features

Afficher tous les Messages

Afficher tous les Messages Retourner à la liste

Retourner à la liste Rafraîchir

Rafraîchir

La consolidation dans le vert a porté ses fruits.