Orange - Indécis, Pour Le Moment... (ORA)

-

17/12/2014 10:11

zebulon1

Messages postés: 180 -

Membre depuis: 14/11/2014

| Intraday Stock Chart: Orange | Graphiques historiques: Orange |  |  |

L'action Orange a cassé en h1 sa ligne de tendance haussière et a effectué hier un pullback dessus.

Zébulon, fan du site CentralCharts.com/fr/

|

|

Réponses

21 Réponses

|

1 de 21

-

17/12/2014 10:11

zebulon1

Messages postés: 180 -

Membre depuis: 14/11/2014

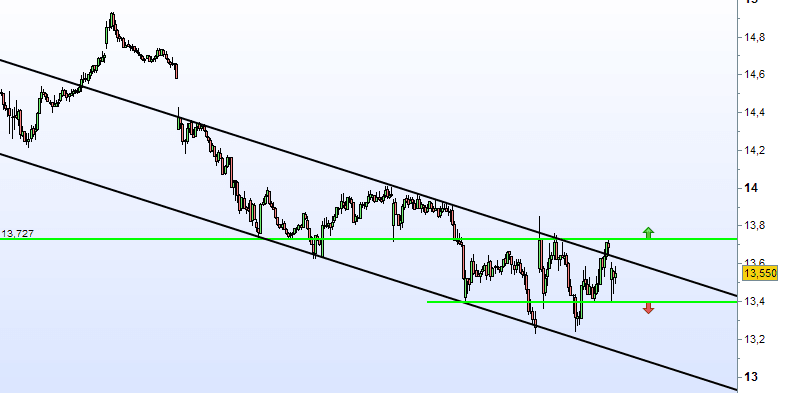

Sur un graphique 15min, la valeur évolue dans un canal baissier. Un retour sous 13.39 devrait permettre le prolongement du mouvement de correction vers 13.11 (retracement 38.20%) puis les 13 points.

Si le cours casse la résistance 13.727 (ligne de cou d'un double bottom), on devrait assister à un retour sur les 14 points.

Zébulon, fan du site CentralCharts.com/fr/

|

2 de 21

-

19/12/2014 09:18

waldron

Messages postés: 10326 -

Membre depuis: 17/9/2002

Partager0Share0

Au-dessus de 13, une hausse vers 15 puis 16 est attendue.

Call adapté : strike : 14 - maturité : 04.09.2015 - bid/ask : 0.617 / 0.627 - delta : 50 - Kilovar : 0 - Mnemo : 2952T

Pivot : 13

Scénario alternatif : La cassure des 13 déclencherait une correction vers 12.

Put adapté : strike : 14 - maturité : 19.06.2015 - bid/ask : 0.718 / 0.728 - delta : -48 - Kilovar : 300 - Mnemo : 4085T

Commentaire : Après une phase de consolidation, le titre entreprend une phase de rebond et repasse au-dessus de sa moyenne mobile à 20 jours. La moyenne mobile à 50 jours reste positivement orientée. Par ailleurs, le RSI continue d?être soutenu par une oblique ascendante en place depuis fin 2013.

Par la rédaction de L'Obsa, Le spécialiste des produits dérivés en bourse depuis 1989 (www.lobsa.com)

Copyright 1999 - 2013 TRADING CENTRAL

|

3 de 21

-

19/12/2014 10:20

zebulon1

Messages postés: 180 -

Membre depuis: 14/11/2014

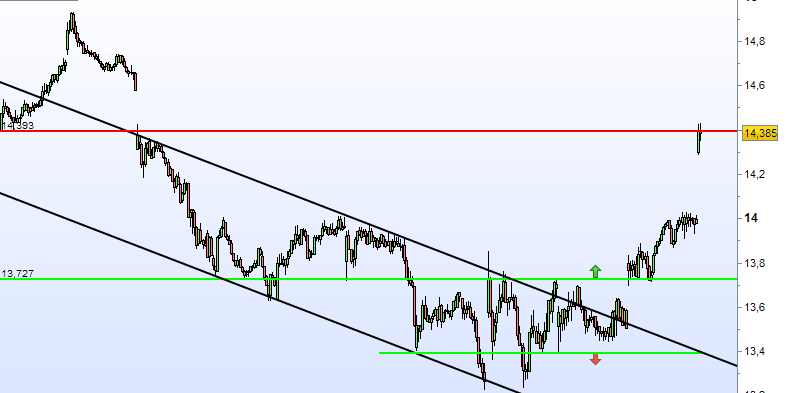

un joli gap haussier sur la valeur. stop à 14.27 et on laisse porter au cas ou le mouvement se poursuive vers 14.75.

Analyse technique Orange

|

4 de 21

-

19/12/2014 10:58

waldron

Messages postés: 10326 -

Membre depuis: 17/9/2002

TRES JOLI TROP JOLI?

MERCI ZEB

|

5 de 21

-

19/12/2014 13:01

waldron

Messages postés: 10326 -

Membre depuis: 17/9/2002

(CercleFinance.com) - Orange surfe sur les habillages de bilans de fin d'année: c'est le meilleur performer du CAC40, tous les gérants doivent faire figurer cette action dans leur portefeuille, même s'ils ne croient pas au dossier, c'est comme ça, c'est mécanique.

Les analystes multiplient les surenchères en matière d'objectifs, avec des 15E et plus désormais pour 2015: le titre s'apprête à refermer le 'gap' des 14,58E du 8 décembre... avant de retracer le zénith des 14,95 ?.

|

6 de 21

-

24/12/2014 13:21

waldron

Messages postés: 10326 -

Membre depuis: 17/9/2002

(AOF) - Le secteur français des télécommunications, en pleine remise en question depuis l'arrivée du groupe Iliad sur le segment de la téléphonie mobile en janvier 2012, a occupé le devant de la scène cette année en raison de la reprise des opérations de fusions & acquisitions à l'échelle mondiale et européenne. Si le retour à un marché à trois acteurs au lieu de quatre, appelé de leur voeux par le gouvernement français comme par les opérateurs eux-mêmes, tarde à se concrétiser, les tentatives en ce sens ont cependant été nombreuses au cours des douze mois écoulés.Dans ce contexte, Orange a largement profité en 2014 de sa position d'opérateur historique français pour consolider ses activités et stabiliser ses marges. Le titre de l'ex-France Telecom devrait ainsi terminer l'année en enregistrant la progression la plus marquée du CAC 40. Il gagnait tout juste 0,03% mardi à 14,345 euros mais bondissait de 59,50% depuis le 1er janvier dernier.

Tri dans ses actifs

En terme de redéfinition de son périmètre, Orange a effectué trois cessions et acquisitions majeures sur l'année. Le 9 avril, il a ainsi annoncé avoir achevé la vente de sa filiale en République dominicaine, Orange Dominicana, à Altice. Le groupe de Patrick Drahi, maison-mère de Numericable, lui a ainsi versé 1,42 milliard de dollars, soit 1,05 milliard d'euro.

Par ailleurs, Orange a formulé mi-septembre une offre de rachat sur l'opérateur espagnol Jazztel pour 3,4 milliards d'euros, ce qui pourrait lui permettre de passer de numéro 3 à numéro 2 de la téléphonie mobile en Espagne. La Commission européenne a d'ailleurs déclaré début décembre qu'elle étudierait avec grande attention cette opération pour éviter tout manquement aux règles de concurrence.

Enfin, si les rumeurs de rapprochement avec Deutsche Telekom n'ont pas perduré au-delà du mois de juin, Orange est actuellement, et depuis le 16 décembre, en négociations exclusives aux côtés de son homologue allemand pour céder à BT leur coentreprise EE de téléphonie mobile au Royaume-Uni, pour 12,5 milliards de livres sterling (15,7 milliards d'euros). Cette opération, qui rapportera près de 5 milliards de livres et 4% de BT à Orange, devrait se conclure début 2016 au plus tard et pourrait permettre à Orange de se passer d'une augmentation de capital pour le rachat de Jazztel.

Une rentabilité en hausse, des économies au rendez-vous

Concernant ses performances opérationnelles, Orange a débuté l'année sur des perspectives encourageante. Le 6 mars dernier, lors de la publication de ses résultats annuels de 2013 en ligne avec les attentes, le groupe dirigé par Stéphane Richard a dit tabler sur un Ebitda compris entre 12,1 et 12,6 milliards d'euros en 2014, là où le consensus attendait 12,05 milliards. Cette annonce prometteuse a été suivie au premier trimestre d'une stabilisation de la marge, puis au troisième trimestre de résultats supérieurs aux attentes marqués par des économies de coûts meilleures qu'attendues. Orange a atteint en neuf mois son objectif de 300 millions d'euros d'économie et a maintenu son objectif d'Ebitda annuel.

Globalement, si la contraction du chiffre d'affaires reste nette sur les trois marchés principaux d'Orange, en France, en Espagne et en Pologne, le rythme de ce déclin ralentit et la rentabilité s'améliore.

Les vaines tentatives de rapprochement de Bouygues Telecom, suite à l'échec de ce dernier dans son projet de rachat de SFR à Vivendi, avec Iliad ou Orange, qui ont débouché début juillet sur la décision de ce dernier de ne pas prendre part "pour le moment" à la consolidation du secteur dans l'Hexagone, ne sont que partie remise, pour les observateurs. 2015 pourrait ainsi voir leurs voeux se réaliser...

(E.B)

AOF - EN SAVOIR PLUS

Les points forts de la valeur

- Premier opérateur télécom du mobile et du fixe à haut débit sous la marque Orange en France, ainsi qu'en Pologne ;

- L'un des leaders mondiaux des services de télécommunications aux entreprises multinationales, sous la marque Orange Business Services (15 % des revenus) ;

- Accélération des réductions de coûts, refus de participer à la guerre des prix dans le fixe avec un positionnement dans le haut de gamme dans le mobile et l'internet haut débit (40 % du marché en France) ;

- Fusion SFR/Numéricable bénéfique à moyen terme sur les prix dans le fixe et le mobile ;

- Relais de croissance avec le développement rapide dans les pays émergents et le succès des smartphones (gros consommateurs d'Internet mobile) ;

- Capacité à accroître la base clients dans les trois pays clés du groupe -France (grâce au succès de la marque à bas prix Sosh), Espagne (avec le rachat du numéro 4 Jazztel) et Pologne- et à maintenir son avance technologique dans la fibre et le 4 G.

Les points faibles de la valeur

- Cadre réglementaire défavorable, marqué par une pression accrue des instances régulatrices, voire politiques et intervention de l'Etat dans la stratégie du groupe, par exemple en bloquant la vente de DailyMotion ;

- Sensibilité de la valorisation boursière aux déclarations des concurrents, tel Vodafone ;

- Dans un marché français du mobile très concurrentiel, recul persistant du chiffre d'affaires ;

- Sorties de trésorerie significatives pour financer les licences 4G ;

- Doutes des investisseurs en la capacité du groupe à réaliser le plan « Conquêtes 2015 ».

Comment suivre la valeur

- Valeur de rendement dans un secteur boursier considéré comme structurellement déflationniste par les analystes ;

- Réalisation des objectifs du plan « Conquêtes 2015 » : 300 millions de clients d'ici à 2015, doublement du chiffre d'affaires issu des pays émergents avec un objectif de 5 à 7 Mds€ d'acquisitions d'ici 3 ans ;

- Rationalisation du portefeuille d'actifs avec des désengagements au Portugal et en République dominicaine ;

- Rumeurs d'introduction en Bourse de la joint-venture EE au Royaume-Uni et des actifs africains ;

- Spéculations sur un rachat de Bouygues Télécom, éventuellement dans un consortium avec Numéricable et Iliad, ou un partage de réseau ;

- Atteinte des objectifs 2014 d'un chiffre d'affaires en recul de 3-4 % et d'un excédent brut d'exploitation entre 12 et 12,5 Mds€ ;

- Forte présence de l'Etat dans le capital (13,45 % directement et 13,5 % par le FSI), ce qui affecte la valorisation boursière. LE SECTEUR DE LA VALEUR

Opérateurs télécoms

Le chiffre d'affaires des opérateurs télécoms français devrait baisser de 1% cette année selon Xerfi. Cette évolution négative provient en partie de la concurrence féroce que se livrent les acteurs de la téléphonie mobile pour gagner de nouveaux clients, ce qui conduit à un recul du prix des forfaits. Cette tendance existe également dans l'Internet fixe où Bouygues Telecom est prêt à réduire ses marges pour concurrencer Free. Xerfi prévoit que la généralisation des offres quadri-play (internet, télévision, téléphone fixe et mobile) pèsera davantage encore sur les marges des opérateurs. Néanmoins, après deux années de recul, le chiffre d'affaires devrait rebondir à l'horizon 2015, grâce à la généralisation de la 4G dans la téléphonie mobile et à une hausse de la demande des entreprises pour des services liées au cloud computing notamment

|

8 de 21

-

02/1/2015 18:29

waldron

Messages postés: 10326 -

Membre depuis: 17/9/2002

(AOF) - Le secteur français des télécommunications, en pleine remise en question depuis l'arrivée du groupe Iliad sur le segment de la téléphonie mobile en janvier 2012, a occupé le devant de la scène cette année en raison de la reprise des opérations de fusions & acquisitions à l'échelle mondiale et européenne. Si le retour à un marché à trois acteurs au lieu de quatre, appelé de leur voeux par le gouvernement français comme par les opérateurs eux-mêmes, tarde à se concrétiser, les tentatives en ce sens ont cependant été nombreuses au cours des douze mois écoulés.Dans ce contexte, Orange a largement profité en 2014 de sa position d'opérateur historique français pour consolider ses activités et stabiliser ses marges. Le titre de l'ex-France Telecom a terminé l'année en enregistrant la progression la plus marquée du CAC 40 (+57,22%).

AOF - EN SAVOIR PLUS

Les points forts de la valeur

- Premier opérateur télécom du mobile et du fixe à haut débit sous la marque Orange en France, ainsi qu'en Pologne ;

- L'un des leaders mondiaux des services de télécommunications aux entreprises multinationales, sous la marque Orange Business Services (15 % des revenus) ;

- Accélération des réductions de coûts, refus de participer à la guerre des prix dans le fixe avec un positionnement dans le haut de gamme dans le mobile et l'internet haut débit (40 % du marché en France) ;

- Fusion SFR/Numéricable bénéfique à moyen terme sur les prix dans le fixe et le mobile ;

- Relais de croissance avec le développement rapide dans les pays émergents et le succès des smartphones (gros consommateurs d'Internet mobile) ;

- Capacité à accroître la base clients dans les trois pays clés du groupe -France (grâce au succès de la marque à bas prix Sosh), Espagne (avec le rachat du numéro 4 Jazztel) et Pologne- et à maintenir son avance technologique dans la fibre et le 4 G.

Les points faibles de la valeur

- Cadre réglementaire défavorable, marqué par une pression accrue des instances régulatrices, voire politiques et intervention de l'Etat dans la stratégie du groupe, par exemple en bloquant la vente de DailyMotion ;

- Sensibilité de la valorisation boursière aux déclarations des concurrents, tel Vodafone ;

- Dans un marché français du mobile très concurrentiel, recul persistant du chiffre d'affaires ;

- Sorties de trésorerie significatives pour financer les licences 4G ;

- Doutes des investisseurs en la capacité du groupe à réaliser le plan « Conquêtes 2015 ».

Comment suivre la valeur

- Valeur de rendement dans un secteur boursier considéré comme structurellement déflationniste par les analystes ;

- Réalisation des objectifs du plan « Conquêtes 2015 » : 300 millions de clients d'ici à 2015, doublement du chiffre d'affaires issu des pays émergents avec un objectif de 5 à 7 Mds€ d'acquisitions d'ici 3 ans ;

- Rationalisation du portefeuille d'actifs avec des désengagements au Portugal et en République dominicaine ;

- Rumeurs d'introduction en Bourse de la joint-venture EE au Royaume-Uni et des actifs africains ;

- Spéculations sur un rachat de Bouygues Télécom, éventuellement dans un consortium avec Numéricable et Iliad, ou un partage de réseau ;

- Atteinte des objectifs 2014 d'un chiffre d'affaires en recul de 3-4 % et d'un excédent brut d'exploitation entre 12 et 12,5 Mds€ ;

- Forte présence de l'Etat dans le capital (13,45 % directement et 13,5 % par le FSI), ce qui affecte la valorisation boursière. LE SECTEUR DE LA VALEUR

Opérateurs télécoms

Le chiffre d'affaires des opérateurs télécoms français devrait baisser de 1% cette année selon Xerfi. Cette évolution négative provient en partie de la concurrence féroce que se livrent les acteurs de la téléphonie mobile pour gagner de nouveaux clients, ce qui conduit à un recul du prix des forfaits. Cette tendance existe également dans l'Internet fixe où Bouygues Telecom est prêt à réduire ses marges pour concurrencer Free. Xerfi prévoit que la généralisation des offres quadri-play (internet, télévision, téléphone fixe et mobile) pèsera davantage encore sur les marges des opérateurs. Néanmoins, après deux années de recul, le chiffre d'affaires devrait rebondir à l'horizon 2015, grâce à la généralisation de la 4G dans la téléphonie mobile et à une hausse de la demande des entreprises pour des services liées au cloud computing notamment.

|

9 de 21

-

28/1/2015 20:15

waldron

Messages postés: 10326 -

Membre depuis: 17/9/2002

(CercleFinance.com) - Orange a annoncé sa participation à une levée de fonds dans Afrimarket, leader du transfert d'argent en 'cash-to-goods', qui permet de payer directement depuis l'Europe les besoins courants (alimentaire, santé, éducation etc.) chez des commerçants partenaires pour aider des proches résidant sur le continent africain.

Cet investissement intervient quelques mois après l'annonce par le PDG de l'opérateur historique des télécommunications Stéphane Richard d'un partenariat commercial entre le groupe et la start-up. Au-delà de cet investissement, Orange participera au développement d'Afrimarket en lui apportant sa connaissance du marché et en lui faisant bénéficier des atouts inhérents à son statut d'opérateur mobile international avec une forte notoriété.

Créée il y a moins de deux ans par trois jeunes entrepreneurs, Rania Belkahia, Jérémy Stoss et François Sevaistre, Afrimarket est une start-up française en forte croissance tirant partie d'un business model novateur et d'une connaissance importante du domaine du transfert transfrontalier et de l'environnement des diasporas africaines en Europe.

Enfin, cette prise de participation minoritaire s'inscrit dans la nouvelle stratégie de financement des start-ups portée par Orange Digital Ventures.

|

10 de 21

-

29/1/2015 10:45

juju95

Messages postés: 54 -

Membre depuis: 06/1/2015

PV: 15.1 = haussier tant que 15.1 support.

l'enfoncement des 15.1, déclenchera un retour sur 14.2 puis 13.7.

RSI est supérieur à 70. titre dans tendance haussière forte ou dans un état suracheté et donc une correction technique s'impose.

surveiller l'apparition de divergences entre l'évolution du RSI et celle du titre. MACD supérieur à sa ligne de signal et positif.

titre est au-dessus de ses MM20/50 jours, situées actuellement sur 14.62 et 14.19.

Graphiques gratuits de fr.advfn.com

|

11 de 21

-

29/1/2015 13:47

waldron

Messages postés: 10326 -

Membre depuis: 17/9/2002

(CercleFinance.com) - Tout en maintenant sa position 'neutre' sur Orange (Taiwan OTC: 4554.TWO - actualité) , UBS (NYSEArca: FBGX - actualité) remonte son objectif de cours de 11,6 à 15,9 euros, dans le sillage d'une révision de ses estimations pour l'opérateur télécoms historique français.

Le broker s'attend à ce que les résultats du quatrième trimestre confirment les dynamiques d'amélioration enregistrées au précédent, principalement tirées par les activités en France qui devraient avoir profité d'une moindre baisse de revenus et de gains d'efficacité.

UBS prévoit ainsi pour cette période un chiffre d'affaires de 9,9 milliards d'euros (en baisse annuelle de 3%), et estime que l'EBITDA ajusté devrait s'établir à 2,8 milliards (-1%), le résultat net à 2,2 milliards et la dette nette à 25,6 milliards.

Plus largement, l'intermédiaire révise ses estimations pour la période 2014-2017, relevant ainsi ses estimations de résultat net d'environ 10% pour 2015 et de plus de 30% pour 2016 et 2017. Il rehausse aussi de 0,4 à 0,6 euro son dividende par action estimé sur 2015-2017.

'Ces révisions reflètent essentiellement un léger réglage au niveau du chiffre d'affaires et une amélioration significative à celui de l'EBITDA, provenant des réductions de coûts dans les activités en France et d'une expansion des marges dans le Reste du monde', explique-t-il.

|

12 de 21

-

02/2/2015 20:39

waldron

Messages postés: 10326 -

Membre depuis: 17/9/2002

Sur les 5 derniers jours, le titre a peu évolué, perdant 1.45%. Depuis le début de l'année, il est en hausse de 10.25%.

Du point de vue de l'analyse technique : le RSI est supérieur à sa zone de neutralité des 50. Le MACD est supérieur à sa ligne de signal et positif. La configuration est haussière à court terme. Enfin, le titre est supérieur à sa moyenne mobile 50 jours.

A noter que les volumes sont en baisse depuis quelques jours.

Graphiquement : les niveaux de résistances se situent sur : 16.8 puis 17.3. Tandis que les prochains supports sont sur : 15 puis 14.7.

Notre préférence : Le titre Orange (Taiwan OTC: 4554.TWO - actualité) (ORA) est haussier tant que 14.7 est support.

Le point d'invalidation de notre scénario est situé sur : 14.7.

Cours de référence : 15.6.

Copyright 1999 - 2013 TRADING CENTRAL

|

13 de 21

-

09/2/2015 11:53

waldron

Messages postés: 10326 -

Membre depuis: 17/9/2002

ORANGE : Les signaux haussiers sont intacts

SYNTHESE

Le MACD est positif et supérieur à sa ligne de signal. Cette configuration confirme la bonne orientation du titre. On constate que le potentiel de hausse du RSI n'est pas épuisé. Les stochastiques, pour leur part, se trouvent dans la zone de surachat, une correction est probable à court terme. Les volumes échangés sont inférieurs à la moyenne des volumes sur les 10 derniers jours.

MOUVEMENTS ET NIVEAUX

Le titre est orienté à la hausse. Il est au-dessus de sa moyenne mobile 50 jours. La moyenne mobile à 20 jours est supérieure à la moyenne mobile à 50 jours. Le support est à 14.74 EUR, puis à 14.15 EUR et la résistance est à 17.12 EUR, puis à 17.71 EUR.

Dernier cours : 15.97

Support : 14.74 / 14.15

Resistance : 17.12 / 17.71

Opinion court terme : positive

Opinion moyen terme : positive

|

14 de 21

-

09/2/2015 20:28

waldron

Messages postés: 10326 -

Membre depuis: 17/9/2002

Sur les 5 derniers jours, le titre n'a pas bougé. Depuis le début de l'année, il est en hausse de 10.25%.

Du point de vue de l'analyse technique : le RSI est supérieur à sa zone de neutralité des 50. Le MACD est supérieur à sa ligne de signal et positif. La configuration est haussière à court terme. Enfin, le titre est supérieur à sa moyenne mobile 50 jours.

A noter que les volumes sont en baisse depuis quelques jours.

Graphiquement : les niveaux de résistances se situent sur : 16.9 puis 17.4. Tandis que les prochains supports sont sur : 15.2 puis 14.9.

Notre préférence : Le titre Orange (Taiwan OTC: 4554.TWO - actualité) (ORA) est haussier tant que 14.9 est support.

Le point d'invalidation de notre scénario est situé sur : 14.9.

Cours de référence : 15.6.

Copyright 1999 - 2013 TRADING CENTRAL

|

15 de 21

-

10/2/2015 14:40

waldron

Messages postés: 10326 -

Membre depuis: 17/9/2002

(CercleFinance.com) - Orange inscrit un nouveau record annuel à 16,145E et déborde ainsi son récent zénith des 16,07/16,1E: le titre pourrait ainsi échapper au scénario du double-top (risque de rechute vers les 15E) et atteindre un objectif de 16,8E, validant un doublement de son cours en 13 mois (de 8,4E le 17/12/2013 à 16,8E) et le niveau prédit par le ratio Fibonacci (de +61,8% par rapport à son plancher des 10,2E du 16 octobre dernier).

|

16 de 21

-

11/2/2015 20:30

waldron

Messages postés: 10326 -

Membre depuis: 17/9/2002

ACHAT DU CALL

http://www.boursorama.com/actualites/orange-ora--achat-du-call-m854b-35d050eb665e86a6b8d765be4179b4cf

|

17 de 21

-

17/2/2015 09:33

juju95

Messages postés: 54 -

Membre depuis: 06/1/2015

Orange vise une légère baisse de son Ebitda retraité en 2015 dans un contexte difficile

L'opérateur de télécommunications Orange (ORA.FR) a indiqué mardi viser un excédent brut d'exploitation (Ebitda) retraité compris entre 11,9 et 12,1 milliards d'euros pour 2015, alors que ses résultats ont été pénalisés en 2014 par la baisse du chiffre d'affaires, dans un contexte concurrentiel toujours difficile sur le marché français de la téléphonie mobile.

L'opérateur de télécommunications a par ailleurs maintenu son objectif d'un ratio dette nette/Ebitda retraité autour de 2 à moyen terme, et entend se concentrer sur les marchés sur lesquels il est déjà présent.

En 2014, l'Ebitda retraité est ressorti à 12,2 milliards d'euros, en baisse de 2,5% à base comparable et en repli de 1,5% hors mesures de régulation. A données courantes, la baisse de l'Ebitda s'est inscrite à 3,6%. Orange tablait sur un Ebitda retraité compris entre 12 milliards et 12,5 milliards d'euros.

La baisse des coûts d'exploitation a atteint 707 millions d'euros sur l'ensemble de l'exercice. Le taux d'Ebitda retraité ressort à 30,9%, stable sur un an, conformément aux indications fournies par Orange.

Le résultat net a chuté de 42,6%, à 1,23 milliard d'euros, pénalisé notamment par des "éléments spécifiques non liés à la performance de l'activité", a expliqué Orange.

Le chiffre d'affaires consolidé s'est établi à 39,45 milliards d'euros, en baisse de 2,5% à base comparable. Selon le consensus fourni par le groupe, les analystes anticipaient en moyenne un chiffre d'affaires de 39,28 milliards d'euros pour 2014.

En France, le chiffre d'affaires des services mobiles a enregistré un recul de 4,5% au quatrième trimestre 2014, moins marqué que les replis de 6,1% et 8,9% observés au troisième trimestre et au premier semestre.

La dette nette d'Orange s'établissait à 26,09 milliards d'euros à fin décembre, contre 30,7 milliards d'euros un an plus tôt. Le ratio retraité d'endettement financier net sur Ebitda s'inscrivait à 2,09, contre 2,37 à la fin 2013. Orange tablait sur un ratio retraité dette nette/Ebitda plus proche de 2 à la fin de l'année 2014.

Le groupe compte proposer le versement d'un dividende de 0,60 euro au titre de l'exercice 2014.

LE COMMENTAIRE DE L'ENTREPRISE:

"Alors que la pression concurrentielle est restée très forte en 2014 sur tous nos marchés, nos performances commerciales sont excellentes et nous avons atteint l'ensemble de nos objectifs financiers. Nous avons réussi à stabiliser notre taux de marge d'Ebitda retraité grâce à nos résultats commerciaux couplés à la poursuite de nos efforts de réduction des coûts", a commenté le PDG, Stéphane Richard, cité dans un communiqué.

LE CONTEXTE:

Orange est le premier des opérateurs télécoms français à publier ses résultats annuels. Cette publication intervient alors que les rumeurs reprennent de plus belle sur un retour à trois opérateurs de téléphonie mobile en France. Après l'échec des négociations menées entre Iliad et Orange pour reprendre Bouygues Telecom, la filiale de Bouygues suscite désormais les convoitises de Numericable-SFR et de sa maison mère Altice.

Si Orange n'a pas été encore actif dans le mouvement de consolidation en France, il a en revanche procédé l'an dernier à plusieurs opérations en Europe. Début février, le groupe a signé un accord avec BT pour lui céder sa coentreprise britannique EE, détenue à parité avec Deutsche Telekom. Cette opération doit lui permettre de finaliser le rachat de l'espagnol Jazztel pour 3,4 milliards d'euros.

COMMUNIQUES FINANCIERS D'ORANGE

http://www.orange.com/fr/finance/nbsp2/investisseurs-et-analystes/communiques-financiers

|

18 de 21

-

17/2/2015 21:39

waldron

Messages postés: 10326 -

Membre depuis: 17/9/2002

Orange confirme son redressement, Ebitda 2015 vu en repli

Reuters le 17/02/2015 à 12:16

* Taux de marge d'Ebitda stabilisé en 2014 à 30,9% * Les réductions de coûts ont compensé à 70% la baisse du C.A.

* Vise pour 2015 un Ebitda retraité entre 11,9-12,1 mds

* Prévoit de verser un dividende inchangé de 0,60 pour 2015

* Le titre en forte baisse en fin de matinée (Actualisé avec conférence analystes, cours et commentaire)

par Gwénaëlle Barzic et Leila Abboud

PARIS, 17 février

(Reuters) - Orange ORAN.PA prévoit un recul limité de son résultat d'exploitation cette année, misant sur ses investissements dans le très haut débit et la poursuite des réductions de coûts face à une compétition toujours rude sur son marché clef français. Le premier opérateur télécoms français s'est engagé à verser à ses actionnaires un dividende stable au titre de l'exercice en cours après avoir atteint ses objectifs financiers en 2014 grâce à l'amélioration de ses performances commerciales en Europe et à la poursuite de ses mesures d'économies. En dépit de ce redressement qui fait écho aux progrès enregistrés par d'autres poids lourds européens en fin d'année, Orange n'anticipe pas de retour à la croissance du chiffre d'affaires en 2015. "L'intensité concurrentielle sur nos marchés, notamment en Europe, n'a aucune raison de faiblir en 2015", a déclaré le PDG Stéphane Richard, évoquant également la baisse attendue des revenus en provenance du contrat d'itinérance avec Iliad ILD.PA . A 11h40, l'action cède 3,2%, deuxième plus forte baisse de l'indice CAC 40 .FCHI , qui recule de 0,7% dans le même temps. Plusieurs analystes évoquent des résultats 2014 sans surprise ainsi qu'une prévision pour 2015 qui, bien que conforme aux anticipations, traduit un fléchissement par rapport aux progrès accomplis en fin d'année. L'opérateur vise un Ebitda retraité compris entre 11,9 et 12,1 milliards en 2015, ce qui représenterait une baisse de 1% à 2% par rapport à 2014 alors qu'il n'avait baissé que de 0,7% au quatrième trimestre, explique un analyste qui met également en avant le bond du titre Orange en Bourse. Avant la publication des résultats, l'action affichait une hausse proche de 15% depuis le début de l'année après avoir rebondi de plus de 57% en 2014, signant la meilleure performance du CAC 40 .FCHI . Orange a enregistré l'an dernier un Ebitda retraité de 12,19 milliards d'euros (-2,5% à données comparables), donnant une marge stable à 30,9%, conformes aux objectifs que s'était fixés l'opérateur, grâce aux réductions de coûts. Celles-ci ont représenté 707 millions d'euros l'an dernier, permettant de compenser à 70% la baisse du chiffre d'affaires, qui a atteint 39,44 milliards, en diminution de 2,5%. 4 MILLIONS D'ABONNÉS 4G EN FRANCE Outre les économies, Orange a profité l'an dernier de l'amélioration de ses performances commerciales, qui s'est confirmée au dernier trimestre. "Le très haut débit est en Europe un vecteur de croissance et de reconquête commerciale", a souligné le directeur financier Ramon Fernandez. L'opérateur historique, qui a mis les bouchées doubles pour déployer en France la 4G dont il est désormais leader en termes de couverture, a enregistré en fin d'année sa meilleure performance trimestrielle depuis 2008 avec 256.000 ventes nettes de forfaits mobiles. Il affiche désormais plus de quatre millions d'abonnés au très haut débit mobile à son compteur tandis que dans le fixe, les souscriptions d'abonnements à la fibre décollent, dépassant pour la première fois au quatrième trimestre les contrats ADSL. Malgré cette inflexion commerciale, le revenu moyen par abonné mobile a diminué l'an dernier et devrait encore baisser en 2015, bien qu'à un rythme moindre, illustrant la difficulté de l'opérateur à monétiser pour l'instant ses efforts d'investissement. "Quelque part entre 2015 et 2016, on verra cette stabilisation (des revenus) s'amorcer", a prédit Ramon Fernandez, tout en précisant qu'elle dépendrait du comportement des rivaux d'Orange, en particulier sur le marché français marqué par une féroce bataille des prix depuis l'arrivée d'Iliad dans le mobile en 2012. En 2014, le résultat net d'Orange a en revanche fortement diminué à 1,22 milliard d'euros contre 2,13 milliards l'année précédente, sous le coup du recul du résultat d'exploitation et de charges exceptionnelles regroupant entre autres le coût de litiges mais aussi un programme de restructuration immobilière ou un plan de temps partiel pour ses salariés seniors. Orange s'est dit "raisonnablement optimiste" concernant sa capacité d'augmenter son dividende à moyen terme, présentant le montant de 60 centimes par action comme un plancher. * Le communiqué : http://oran.ge/1zkkNNK * La présentation : http://bit.ly/1zKpe3C (Edité par Dominique Rodriguez)

|

19 de 21

-

23/2/2015 09:57

papillon23

Messages postés: 17 -

Membre depuis: 05/2/2015

moi je le trouve pas si indécis que ça !

Elle va racheter les parts d'OTMT dans l'opérateur mobile égyptien ECMS et ce n'est que le début

|

20 de 21

-

27/2/2015 12:20

waldron

Messages postés: 10326 -

Membre depuis: 17/9/2002

Le projet du gouvernement français de céder entre 5 et 10 milliards d'euros d'actifs de l'État dans le cadre du budget 2015 pourrait se traduire par une détérioration de la qualité de crédit de sociétés à actionnariat public (GRI), a prévenu vendredi Moody's dans un communiqué.

Ce risque pèse sur ces entreprises "en dépit de la possibilité octroyée par la loi Florange de compenser la réduction de la participation de l'État dans les sociétés cotées par une augmentation de ses droits de vote", a souligné l'agence de notation.

"Une diminution potentielle par l'État français de son niveau de participation pourrait avoir un impact négatif sur notre estimation de sa volonté d'apporter son aide à titre exceptionnel à ces émetteurs en cas de besoin", a expliqué Paul Marty, analyste senior chez Moody's.

Selon l'agence, les émetteurs notés les plus susceptibles d'être concernés par une éventuelle réduction de la participation de l'État français dans le cadre de la loi Florange sont GDF Suez (GSZ.FR) et Orange (ORA.FR) "en raison du niveau de participation déjà relativement faible de l'État".

"Compte tenu de l'obligation légale pour l'État de conserver 70% de participation et des déclarations publiques du gouvernement dans ce sens", Moody's ne s'attend pas à une réduction importante de la participation publique dans la société EDF (EDF.FR).

-Eric Chalmet, Dow Jones Newswires; +33 (0)1 40 17 17 65; eric.chalmet@wsj.com

|

|

21 Réponses

|

|

Messages à suivre: (21)

Dernier Message: 27/Fév/2015 11h25

|

|

Hot Features

Hot Features

S'inscrire avec l'e-mail

S'inscrire avec l'e-mail

Afficher tous les Messages

Afficher tous les Messages Retourner à la liste

Retourner à la liste Rafraîchir

Rafraîchir

Si le cours casse la résistance 13.727 (ligne de cou d'un double bottom), on devrait assister à un retour sur les 14 points.

Zébulon, fan du site CentralCharts.com/fr/