Total

-

Modifié le 09/2/2017 18:47

0

0

Grupo GuitarLumber

Messages postés: 1716 -

Membre depuis: 24/6/2003

- See more at: http://www.total.com/fr/actionnaires/investisseurs-institutionnels/agenda#sthash.S2RuEvQl.dpuf

https://www.youtube.com/watch?v=3AQGjLOJAcg

https://www.youtube.com/watch?v=3AQGjLOJAcg

|

|

Réponses

1041 Réponses

... ...

|

601 de 1041

-

25/2/2018 10:54

0

The Grumpy Old Men

Messages postés: 1134 -

Membre depuis: 02/1/2007

| 19/03 | Détachement de dividende (optionnel) |

|

602 de 1041

-

26/2/2018 11:07

0

grupo

Messages postés: 1061 -

Membre depuis: 11/5/2004

TOTAL : Peu de risque à moyen terme TEC le 26/02/2018 à 08:33

Partager

http://www.boursorama.com/actualites/total-peu-de-risque-a-moyen-terme-bf9e50560efe818bdb23e611921b02e0&via=Boursorama&related=boursorama">

Tweet

http://bour.so/n/bf9e505&title=TOTAL+%3A+Peu+de+risque+%C3%A0+moyen+terme&overview=TOTAL+%3A+Peu+de+risque+%C3%A0+moyen+terme&urllanguage=fr&urlaffiliate=32003&encoding=UTF-8">  TOTAL : Peu de risque à moyen terme TOTAL : Peu de risque à moyen termeSYNTHESE

Le MACD est négatif, mais il se situe au-dessus de sa ligne de signal :

la tendance est en train de changer. Maintenant, le MACD doit franchir

zéro pour que la hausse se poursuive dans les jours à venir. Le RSI est

supérieur à 50, cela confirme une bonne orientation du titre. Mais les

indicateurs stochastiques sont élevés, ce qui doit inciter à la prudence

à très court terme. Les volumes échangés sont inférieurs à la moyenne

des volumes sur les 10 derniers jours.

MOUVEMENTS ET NIVEAUX

Le titre est en phase de reprise technique. Il est au-dessus de sa

moyenne mobile à 50 jours. Le support est à 44.02 EUR, puis à 43.09

EUR; la résistance est à 49.6 EUR, puis à 50.54 EUR.

Dernier cours :47.07 Support :44.02 / 43.09 Resistance :49.6 / 50.54 Opinion court terme :neutre Opinion moyen terme :neutre

|

603 de 1041

-

26/2/2018 16:08

0

grupo

Messages postés: 1061 -

Membre depuis: 11/5/2004

Total: What's In The Bridgewater Short? Feb. 26, 2018 9:20 AM ET|1 comment| About: TOTAL S.A. (TOT), Includes: ADDYY, CVX, DB, FXE, MONRF, XOM

Kevin George

Long/short equity, currencies, commodities (306 followers)

Summary World's largest Hedge Fund adds Total to big short.

Cross-currency effects could be a reason.

What's the outlook for Total?

World's largest Hedge Fund adds Total to big short Bridgewater

Associates, the World's Largest Hedge Fund raised eyebrows recently as

it disclosed an increase in its short European stock position to $22bn.

The Connecticut-based fund, run by Chairman Ray Dalio, has $150bn of

assets under management so the European bet was a sizeable chunk of its

portfolio and included French oil major Total (NYSE:TOT). Bridgewater

is a Macro fund with a flagship "all weather fund" that seeks to

generate positive alpha in all market conditions, so it is likely that

the overall bet is built around a thesis of a slowdown in Eurozone

growth and/or currency moves. Included in the short position were some

obvious choices, with troubled German bank, Deutsche (NYSE:DB) and the Italian bank, Intesa. I wrote previously that I saw further downside in Europe with Greece and the Italian banking system being the immediate threats. Deutsche Bank has struggled

in its attempts to create a sustainable recovery, with more job cuts on

the way due to falling trading revenues and this was during the best

days of the recovery from the previous crisis. The risks to the Eurozone

are also compounded by the ongoing Brexit negotiations and the upcoming

March 4th Italian elections, where once again, anti-EU, populist parties are threatening to rock the boat in Brussels. The

recent tax cuts in the U.S. may attract foreign capital to the U.S.

stock and bond markets, and with the risks mentioned in the Eurozone, it

may be that Bridgewater is hedging its overall stock exposure in the

near-term and expecting a slowdown in the Eurozone economy, or at least

that stocks there are a less attractive opportunity than in the U.S. Cross-currency effects could be a reason Among the companies included in the Hedge Fund short position were Adidas (OTCQX:OTCQX:ADDYY) and Moncler (OTCPK:OTCPK:MONRF).

Both of these companies rely heavily on overseas earnings, so it's

likely that global growth and Euro risks are a driver of the investment

idea. If Bridgewater were expecting the Euro (NYSEARCA:FXE)

to advance further then it could buy European stocks and benefit from

the currency move even if the stock prices remained stagnant. It's

therefore clear that Dollar strength is expected and this would also put

a squeeze on companies such as those mentioned above as they repatriate

earnings or transfer Euros for investment or costs. Total for example,

receives oil earnings in dollars but has Euro-based costs for its

operations there. More importantly, Total pays its dividend in Euros so a

strengthening of the U.S. Dollar would erode some of the dividend's

value for overseas investors. What's the outlook for Total? To

match the top-down approach of a Bridgewater-style, macro investment,

we can then look more closely at the industry-specific outlook for

Total. The oil price volatility in recent years has

seen Total's stock price on the Paris exchange trade at a high of 54

euros in 2014, before dropping around 50% to lows of 36 euros in 2016.

The stock now trades at 47 euros. Much of the support for Total's stock

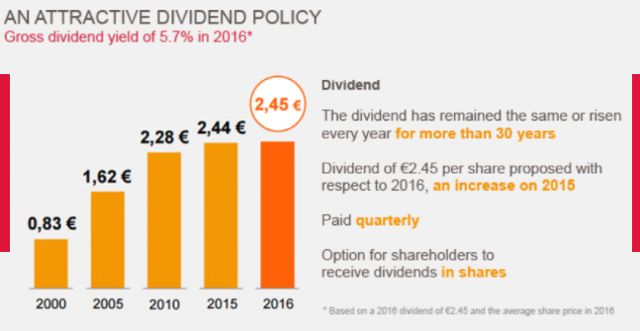

would come from the steady dividend, where the company offers a yield of

5.7% and hasn't cut dividends since 1982.

(Source: Total SA)

Another driver of

strength in the stock has been share buybacks and the company has

committed to up to $5bn of further share purchases in 2018-2020. In

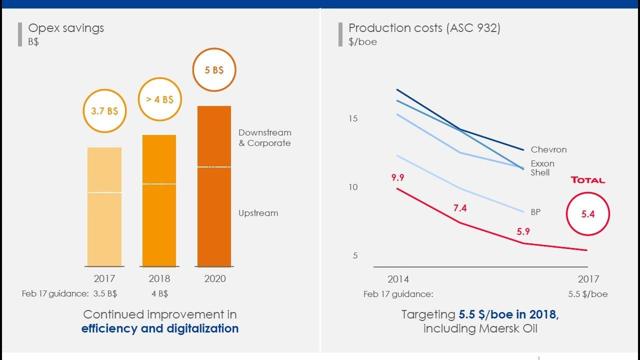

alignment with the industry Total have managed to lower production costs

from $9.9 boe in 2014, to $5.4 in 2017 and has a return on equity above

10%, which is the highest amongst the major oil firms. Downstream

operations have created an ROCE over 30%, further supporting the

business. Production highlights have been the launch

of five upstream projects in Brazil, the U.S., and South Korea. An

acquisition of Maersk Oil in 2017 has also strengthened Total's position

in the UK's North Sea. The Maersk Oil purchase was largely covered by a

$10bn asset sale program and will benefit from the return of a stronger

Brent Crude price.

(Source: Total SA).

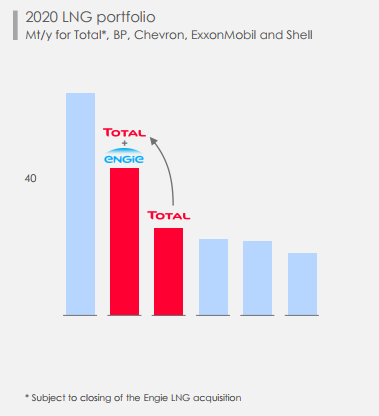

In order to capitalize on

the fast-growing LNG market, the company also acquired the assets of

Engie, which saw Total build a commanding share of the LNG market

alongside the other majors.

(Source: Total SA) There's

nothing in the financial performance and strategy that highlights any

areas or particular risk in comparison to Total's peers, however another

angle that could be the reason for the Bridgewater short position could

be taxes. With the recent passing of the Republican tax cuts in the

United States, U.S. oil majors such as Exxon (NYSE:XOM) and Chevron (NYSE:CVX)

will have a key advantage over their European counterparts, which could

help to close any gaps in financial ratios. Exxon's most recent

earnings saw a tax cut windfall and the company has committed

to billions in new domestic investment in the years ahead. The billions

of extra dollars available could see company's such as Total priced out

of acquisitions or production leases and the U.S. firms will be better

able to weather any downturn in the oil price. Total's 2017 tax rates

are highlighted below:

(Source: Total SA)

The U.S. corporate tax rate has been lowered

from 35% to 21% and this allowed Exxon for example, to write down

future liabilities and see a $5bn gain in the recent quarter. Over

continuous quarters these gains will build up and companies such as

Total may find it hard to compete. Conclusion The

overall performance of Total since the oil crash of 2014 has been

impressive and the company has moved to make key strategic acquisitions

in the North Sea and LNG market, whilst maintaining its reliable

dividend strategy and outperforming its peers in financial ratios. There

are no immediate risks that would call for a short position on the

microeconomic front, so the Bridgewater short position is clearly based

around macroeconomics. Risks still weigh on the Eurozone from the

upcoming Italian elections and Brexit, so the Euro would be a concern

for multi-national European firms and the Eurozone may be less able to

stomach weakness in the global economy. The other key issue is the

recent U.S. tax cuts, which have brought a windfall for U.S. oil

companies and will give them strong advantages that could quickly close

the gap on any lagging financial ratios. Although the Hedge Fund's

position may simply be an industry hedge against falling oil or economic

growth, it is likely that Total's stock price could start to lag the

performance of its U.S. peers. Disclosure: I/we have no positions in any stocks mentioned, and no plans to initiate any positions within the next 72 hours. I wrote this

article myself, and it expresses my own opinions. I am not receiving

compensation for it (other than from Seeking Alpha). I have no business

relationship with any company whose stock is mentioned in this article.

|

604 de 1041

-

26/2/2018 19:59

0

waldron

Messages postés: 9814 -

Membre depuis: 17/9/2002

SAFT S'ALLIE À SOLVAY, SIEMENS POUR DÉVELOPPER LA BATTERIE DU FUTUR SAFT S'ALLIE À SOLVAY, SIEMENS POUR DÉVELOPPER LA BATTERIE DU FUTUR

PARIS (Reuters) - Saft, filiale à 100% du groupe Total, a annoncé

jeudi qu'il s'associait aux allemands Siemens et Manz, au belge Solvay

ainsi qu'à d'autres partenaires européens pour développer la batterie du

futur.

Ce programme de recherche, de développement et d'industrialisation

doit ouvrir la voie à une nouvelle génération de batteries lithium-ion

de pointe à haute densité énergétique et 'tout solide', précise Saft

dans un communiqué.

"Il vise tous les segments de marché : électromobilité (voitures

électriques, bus électriques, secteur ferroviaire, secteur maritime,

aéronautique), stockage d'énergie (SSE) et industries spécialisées."

Dans une batterie 'tout solide', l'électrolyte liquide est remplacé

par un composé inorganique solide qui permet la diffusion des ions

lithium.

Ces batteries de nouvelle génération seront plus performantes, moins

onéreuses et plus sûres que les batteries Li-ion actuelles, indique

Saft.

"En cas de succès du développement, l'étape suivante consisterait à

travailler, avec des partenaires industriels, à l'élaboration de

nouveaux procédés de fabrication et à l'industrialisation des cellules

et systèmes", explique le groupe. "Ce processus pourrait aboutir à un

bloc de production évolutif de 1 GWh (gigawattheure) de capacité."

(Dominique Rodriguez, édité par Jean-Michel Bélot)

|

605 de 1041

-

28/2/2018 12:18

0

maywillow

Messages postés: 1324 -

Membre depuis: 27/1/2002

Total prépare le plein 100% smartphone

Anthony Bondain,

publié le 28/02/2018 à 10h07

Crédit photo © Reuters

(Boursier.com) — Total a fait appel à Worldline

pour développer un "porte-monnaie" électronique, qui permet de payer

son plein d'essence à l'aide d'un smartphone. Le "Total eWallet" permet

au conducteur de sélectionner directement son carburant avec son

smartphone, débloquer la pompe pour se servir et de régler le plein

selon le mode choisi (carte Total, carte bancaire). A terme, la solution

proposera de payer via des wallets tiers de type Apple Pay. Un pilote

lancé en octobre 2017 à Berlin a permis de démontrer la pertinence de

cette solution, selon le groupe, qui va déployer progressivement

l'infrastructure nécessaire dans son réseau européen, en débutant avec

l'Allemagne et la Belgique. Le Total eWallet permet aussi de payer

en boutique et dans les points de lavage. A terme, il intégrera la

recharge pour véhicules électriques.

|

606 de 1041

-

28/2/2018 17:37

0

waldron

Messages postés: 9814 -

Membre depuis: 17/9/2002

Le permis d'exploration de Total en Grèce validé 28/02/2018 | 17:27

ATHENES

(Reuters) - Le Parlement grec a validé mercredi les permis

d'exploration pétrolière et gazière accordés dans l'ouest du pays à

différents consortiums, dont un emmené par Total. Les licences pour ces quatre blocs - un en mer et trois

sur terre - ont été accordées en 2016 mais elles devaient être

ratifiées par le Parlement pour que les travaux puissent commencer. Le consortium emmené par Total, qui comprend aussi

l'italien Edison et le premier raffineur de Grèce, Hellenic Petroleum, a

obtenu un permis en mer Ionienne. La compagnie française a manifesté de l'intérêt pour la

partie orientale de la Méditerranée après la découverte d'importants

gisements de gaz au large d'Israël et de l'Egypte. Elle procède

actuellement à des forages pétroliers au large de la Crète. Elle aussi encouragée par ces découvertes, la Grèce

cherche pour sa part à attirer des investissements dans son secteur

énergétique après des années de crise économique. La partie occidentale

du pays n'a guère été explorée et il existe peu de données sur ses

éventuelles ressources en hydrocarbures. (Angeliki Koutantou et Karolina Tagaris; Bertrand Boucey pour le service français, édité par Wilfrid Exbrayat)

|

607 de 1041

-

02/3/2018 09:40

0

waldron

Messages postés: 9814 -

Membre depuis: 17/9/2002

Total paie 450 M$ pour renforcer sa présence en Libye

Anthony Bondain,

publié le 02/03/2018 à 08h47

Crédit photo © Total Media

(Boursier.com) — Total

a racheté la filiale libyenne de Marathon Oil, qui possède 16,33% des

concessions de Waha en Libye. La transaction va donner accès à une

quote-part de production immédiate d'environ 50.000 barils équivalent

pétrole par jour, mais aussi à des réserves de plus de 500 millions de

barils équivalent pétrole et à un potentiel d'exploration important dans

le bassin de Syrte. L'opération, qui a coûté 450 millions de dollars au groupe, s'inscrit dans la stratégie visant à renforcer le portefeuille avec des actifs pétroliers de grande qualité et à faible coût technique .

Actuellement, les concessions de Waha produisent environ 300.000 bep/j.

Avec la poursuite de la remise en état des installations existantes et

la reprise des forages de développement, la production devrait croitre

et dépasser 400.000 bep/j d'ici à la fin de cette décennie. Sur ce bloc,

Total a pour co-actionnaires la NOC (59,18%), ConocoPhillips (16,33%)

et Hess (8,16%). Total,

présent en Libye depuis 1954, produisait jusque-là 31.500 bep/j, sur

les blocs en mer d'Al Jurf (Total, 37,5%) et dans la zone terrestre d'El

Sharara (Total, 15% du block ex-NC 115 et 12% du bloc ex-NC 186).

|

608 de 1041

-

02/3/2018 12:18

0

sarkasm

Messages postés: 1319 -

Membre depuis: 26/2/2009

Total : perd du terrain

Jean-Baptiste André,

publié le 02/03/2018 à 11h25

Crédit photo © Reuters

(Boursier.com) — Emporté par le repli du marché et des cours du brut, Total

cède 1,4% à 45,8 euros en fin de matinée sur la place parisienne. La

major pétrolière a annoncé avoir pris une participation de 16,33% dans

les concessions de Waha en Libye pour un montant s'élevant à 450

millions de dollars. La transaction va donner accès à une quote-part de

production immédiate d'environ 50.000 barils équivalent pétrole par

jour, mais aussi à des réserves de plus de 500 millions de barils

équivalent pétrole et à un potentiel d'exploration important dans le

bassin de Syrte. Oddo BHF a par ailleurs réitéré son opinion

'acheter' sur le titre ce matin avec un objectif de 56 euros. L'analyste

estime que Total offre le meilleur profil de croissance de production

et de cash-flow, associé à une politique de retour aux actionnaires

généreuse et une valorisation qui demeure attractive avec un PE de

11,7x/10,8x en 2018/2019 contre 14,9x/13,4x pour le secteur.

|

609 de 1041

-

05/3/2018 08:59

0

grupo

Messages postés: 1061 -

Membre depuis: 11/5/2004

TOTAL : Les cours sont à des niveaux intéressants TEC le 05/03/2018 à 08:36

http://www.boursorama.com/actualites/total-les-cours-sont-a-des-niveaux-interessants-9906d94bfa62010118681cbdd1a1ffed&via=Boursorama&related=boursorama">

Tweet

http://bour.so/n/9906d94&title=TOTAL+%3A+Les+cours+sont+%C3%A0+des+niveaux+int%C3%A9ressants&overview=TOTAL+%3A+Les+cours+sont+%C3%A0+des+niveaux+int%C3%A9ressants&urllanguage=fr&urlaffiliate=32003&encoding=UTF-8">  TOTAL : Les cours sont à des niveaux intéressants TOTAL : Les cours sont à des niveaux intéressantsSYNTHESE

Le MACD est positif et supérieur à sa ligne de signal. Cette

configuration confirme la bonne orientation du titre. En outre,

l'indicateur de force, le RSI, ne vient pas contredire cette hypothèse.

Les stochastiques ne sont pas surachetés, ce qui laisse intact le

potentiel de hausse à moyen terme. Les volumes échangés sont supérieurs à

la moyenne des volumes sur les 10 derniers jours.

MOUVEMENTS ET NIVEAUX

Le titre est orienté à la baisse. Il est sous sa moyenne mobile à 50

jours située à 46.72 EUR. La moyenne mobile à 20 jours est inférieure à

la moyenne mobile à 50 jours. Notre premier support est à 43.94 EUR,

puis à 42.97 EUR et la résistance est à 48.78 EUR, puis à 49.75 EUR.

Dernier cours :45.5 Support :43.94 / 42.97 Resistance :48.78 / 49.75 Opinion court terme :positive Opinion moyen terme :negative

|

610 de 1041

-

05/3/2018 13:35

0

waldron

Messages postés: 9814 -

Membre depuis: 17/9/2002

Total notifie à Bruxelles le rachat des activités GNL amont d'Engie

Anthony Bondain,

publié le 05/03/2018 à 12h30

Crédit photo © Total Media

(Boursier.com) — Total a notifié vendredi 2 mars à la Commission européenne son projet d'acquisition des activités GNL d'Engie.

L'antitrust a fixé au 11 avril la date butoir d'examen de la

concentration. La major pétrolière avait annoncé en novembre la

signature d'un accord en vue du rachat des activités GNL amont d'Engie

pour une valeur d'entreprise de 1,49 milliard de dollars. Le

portefeuille comprend des participations dans des usines de

liquéfaction, et notamment dans le projet Cameron LNG aux États- Unis,

des contrats d'achat et de vente à long terme de GNL, une flotte de

méthaniers ainsi que des droits de passage dans des terminaux de

regazéification en Europe. Des compléments de prix pouvant aller jusqu'à

550 M$ seraient versés par Total en cas d'amélioration des marchés

pétroliers dans les prochaines années. La finalisation de cette

transaction devrait avoir lieu mi-2018 et aura une date effective au 1er

janvier 2018. Environ 180 salariés seront repris par l'acquéreur. Total

deviendra le deuxième acteur du secteur parmi les majors avec 10% du

marché mondial.

|

611 de 1041

-

06/3/2018 16:07

0

maywillow

Messages postés: 1324 -

Membre depuis: 27/1/2002

Total : Saft fournira les batteries de secours du métro de Doha

Alexandra Saintpierre,

publié le 06/03/2018 à 14h51

Crédit photo © Reuters

(Boursier.com) — Saft

annonce la signature de deux contrats majeurs avec Borri, fabricant

d'Alimentations Sans Interruption (ASI), et Kinki Sharyo, fabricant de

matériel roulant. Fournisseur de plus de 150.000 batteries de secours au

nickel conçues pour fonctionner avec une fiabilité maximale dans des

conditions climatiques extrêmes, Saft est un acteur majeur de ce projet

lancé par Qatar Rail. Le Qatar entreprend actuellement une

révolution dans le domaine des transports dans le but de devenir la

destination touristique de l'avenir. Le nouveau plan de développement à

long terme "National Vision 2030" a pour mission d'améliorer la qualité

de vie au Qatar, avec notamment la création du réseau de métro

automatisé et sans conducteur de Doha, l'un des plus importants projets

actuellement en cours à travers le monde dans le secteur des réseaux

métropolitains. Installées dans les 37 stations et à bord des rames, les

batteries Saft fourniront une puissance de secours totale de plus de

100 millions d'ampères-heures (Ah) aux 3 lignes du métro de Doha, sur

une distance totale de 76 km. La température de fonctionnement

très élevée qui règne dans le désert a constitué un critère décisif dans

la spécification des batteries de secours destinées au métro de Doha.

La température moyenne estivale avoisine les +38oC, avec des pointes

pouvant atteindre les +45oC, ce qui peut limiter de façon significative

les performances et la durée de vie des batteries au plomb. Pour leur

part, les batteries Saft de technologie nickel garantissent une

fiabilité totale et une grande longévité dans une large plage de

température. Concernant les sous-stations du métro, Saft fournira à

Borri plus de 140.000 batteries Uptimax sans maintenance, dont le rôle

sera d'alimenter les sous-systèmes critiques tels que les systèmes

d'alimentation sans interruption (ASI). Elles protègeront ainsi les

systèmes d'alimentation des sous-stations SPS (Station Power

Substations) et assureront la continuité des fonctions de signalisation,

de paiement automatisé, de télécommunication, d'acquisition et de

contrôle des données (SCADA), de gestion des portes automatiques au bord

des quais, ainsi que de ventilation des tunnels. En cas de coupure de

courant, les batteries Saft assureront également l'alimentation de

secours du réseau de vidéosurveillance (CCTV), de l'éclairage de secours

et des équipements de lutte anti-incendie pendant une durée de 8h

maximum. Enfin, Saft fournira à Kinki Sharyo des systèmes

batteries "plug and play" embarqués utilisés dans les 75 rames sans

conducteur constituées de trois voitures. Les batteries MRX fourniront

jusqu'à 60 minutes d'alimentation de secours pour l'éclairage, la

climatisation, le fonctionnement des portes et les systèmes de

communication en cas d'interruption de l'alimentation principale. Les

batteries MRX de Saft ont été spécialement développées pour les

applications ferroviaires embarquées, un domaine où leur exceptionnelle

compacité et faible poids constituent de précieux atouts pour des

projets tels que le métro de Doha, où l'espace disponible est limité. Les

systèmes batteries seront fabriqués dans les usines de Saft à

Oskarshamn en Suède et à Bordeaux en France. Les livraisons ont déjà

débuté et devraient s'achever en 2019.

|

612 de 1041

-

08/3/2018 13:03

0

The Grumpy Old Men

Messages postés: 1134 -

Membre depuis: 02/1/2007

En rachetant Maersk Oil, Total devient numéro deux en Mer du Nord

Anthony Bondain,

publié le 08/03/2018 à 12h16

Crédit photo © Total Media

(Boursier.com) — Total

est officiellement le second opérateur pétrolier en Med du Nord, avec

la finalisation de l'acquisition de Maersk Oil, une opération qui avait

été annoncée en août dernier. A.P. Moller-Maersk recevra l'équivalent de

4,95 milliards de dollars en actions Total, soit quelque 97,5 millions

de titre, lui conférant 3,7% du capital. La major française reprendra à

son compte 2,5 Mds$ de dette de Maersk Oil. L'opération apporte à

Total environ 1 milliard de barils équivalent pétrole de réserves et

ressources 2P/2C et une production additionnelle de l'ordre de 160.000

barils équivalent pétrole par jour (bep/j) dès cette année, appelée à

atteindre plus de 200.000 bep/j en 2020. A cet horizon, la major

française pompera 500.000 bep/j en Mer du Nord. Le PDG Patrick Pouyanné

parle d'une "réussite à bien des égards". Il se réjouit notamment de

l'acquisition d'actifs de qualité dont le point mort est bas. La bonne

complémentarité devrait permettre de dégager 400 M$ de synergies

annuelles. L'une des conséquences de la transaction est la migration du

siège régional de Total en mer du Nord vers Copenhague. La transaction a

un effet positif immédiat sur le résultat net par action et le

cash-flow par action de Total. Maersk Oil possède en Mer du Nord

8,44% du champ d'huile géant de Johan Sverdrup en Norvège (démarrage

prévu en 2019), ainsi que 49,99 % du champ de gaz de Culzean au

Royaume-Uni (démarrage prévu en 2019) et ?31,2% du champ gazier de Tyra

au Danemark (en production). Aux États-Unis, la nouvelle filiale possède

25% du champ Jack (50.000 bep/j) et détient en Algérie 12,25% des

champs El-Merk et Hassi Berkine (400.000 bep/j).

|

613 de 1041

-

12/3/2018 13:58

0

La Forge

Messages postés: 1339 -

Membre depuis: 03/8/2000

TOTAL : Peu de risque à moyen terme TEC le 12/03/2018 à 08:13

Partager

http://www.boursorama.com/actualites/total-peu-de-risque-a-moyen-terme-57a7f324193bb49d33ddac2b776e4093&via=Boursorama&related=boursorama">

Tweet

http://bour.so/n/57a7f32&title=TOTAL+%3A+Peu+de+risque+%C3%A0+moyen+terme&overview=TOTAL+%3A+Peu+de+risque+%C3%A0+moyen+terme&urllanguage=fr&urlaffiliate=32003&encoding=UTF-8">  TOTAL : Peu de risque à moyen terme TOTAL : Peu de risque à moyen termeSYNTHESE

Le MACD est négatif, mais il se situe au-dessus de sa ligne de signal :

la tendance est en train de changer. Maintenant, le MACD doit franchir

zéro pour que la hausse se poursuive dans les jours à venir. Le RSI est

supérieur à 50, cela confirme une bonne orientation du titre. Les

indicateurs stochastiques ne donnent pas de signaux clairs pour les

jours à venir. Les volumes échangés sont inférieurs à la moyenne des

volumes sur les 10 derniers jours.

MOUVEMENTS ET NIVEAUX

Depuis le plus bas à 44.71 EUR le titre est en phase de reprise

technique vers sa moyenne mobile à 50 jours située à 46.7 EUR : le

comportement des cours sur ce niveau permettra d'envisager la poursuite

du mouvement à moyen terme. Pour alléger la position, on pourra

attendre de tester les résistances à court terme situées à 48.29 EUR et

48.97 EUR. Les supports sont à 44.19 EUR puis à 43.51 EUR .

Dernier cours :46.46 Support :44.19 / 43.51 Resistance :48.29 / 48.97 Opinion court terme :neutre Opinion moyen terme :negative

|

614 de 1041

-

13/3/2018 09:37

0

waldron

Messages postés: 9814 -

Membre depuis: 17/9/2002

EDF, Total vont lancer la vente du terminal de Dunkerque-presse 12/03/2018 | 19:03 PARIS, 12 mars (Reuters) - EDF et Total

lanceront fin mars la cession de leur participation globale de

75% dans le terminal de gaz naturel liquéfié (GNL) de Dunkerque,

valorisé plus de deux milliards d'euros, écrit lundi le

quotidien Les Echos. Les deux groupes français ont réglé le cas du réseau belge

de transport de gaz Fluxys, détenteur d'un quart du

terminal et d'un droit de préemption sur les titres de ses

co-actionnaires, précise le journal. Total et EDF se sont refusés à tout commentaire et Fluxys

n'était pas immédiatement joignable. Le terminal de Dunkerque a une capacité de 13 milliards de

mètres cubes, soit environ 20% de la consommation annuelle

française et belge cumulée. CFL et Nomura vont organiser les enchères pour des

investisseurs en infrastructures, ajoute le quotidien.

(Geert de Clercq et Cyril Altmeyer, édité par Bertrand Boucey)

|

615 de 1041

-

13/3/2018 11:31

0

Ariane

Messages postés: 1317 -

Membre depuis: 29/9/2002

Total (EU:FP)

Graphique Intraday de l'Action Aujourd'hui : Mardi 13 Mars 2018

(CercleFinance.com) - Total a annoncé ce mardi matin la construction et l'exploitation prochaine par ses soins de la plus grande station de France exclusivement consacrée au Gaz Naturel pour Véhicule (GNV) et au bio-GNV.

Attribuée à l'issue de l'appel d'offres lancé par

Sigeif Mobilités, société d'économie mixte locale créée par le Sigeif et la Caisse des dépôts, cette concession sera située en plein coeur de la plateforme logistique du port de Gennevilliers (Hauts-de-Seine), deuxième port fluvial d'Europe.

Fidèle à ses engagements

environnementaux, le géant pétrolier s'est par ailleurs engagé auprès de Sigeif Mobilités à ce qu'un minimum de 10% de la totalité des volumes de GNV commercialisés sur la station de Gennevilliers soient d'origine renouvelable (bio-GNV).

Au coeur des mutations du secteur

énergétique en Île-de-France, cette station va devenir un point stratégique d'avitaillement pour les professionnels du transport et de la logistique. Elle sera notamment accessible à l'ensemble des porteurs de cartes bancaires et des cartes carburants Total et AS24.

Les travaux d'aménagement débuteront à l'automne pour une livraison prévue au printemps 2019.

|

616 de 1041

-

13/3/2018 11:58

0

sarkasm

Messages postés: 1319 -

Membre depuis: 26/2/2009

PARIS (Agefi-Dow Jones)--La banque Barclays a

relevé sa recommandation sur Total (FP.FR) de "pondération en ligne" à

"surpondérer" et a augmenté son objectif de cours de 57 à 60 euros.

"Nous voyons Total entrer dans une nouvelle phase de croissance sur les

trois prochaines années, à la fois au niveau des flux de trésorerie et

de la production, and nous prévoyons que le groupe finira l'année 2020

avec un flux de trésorerie en hausse de 30% par rapport à aujourd'hui.

Cette pogression sera également supérieure à la croissance de 20% que

nous anticipons pour ses rivaux", écrivent les analystes de Barclays. La

banque estime par ailleurs que Total pourrait bénéficier indirectement

des réductions de coûts opérées par les compagnies pétrolières

nationales dans la région du Moyen-Orient, où se situe environ 20% de la

production de Total, selon Barclays. La banque juge que le groupe

français pourrait réaliser des économies allant jusqu'à 1 milliard de

dollars d'ici à 2021. L'action Total gagne 1,77% à 47,42 euros.

(jmarion@agefi.fr) ed: VLV

(END) Dow Jones Newswires

March 13, 2018 06:19 ET (10:19 GMT)

|

617 de 1041

-

13/3/2018 12:51

0

Ariane

Messages postés: 1317 -

Membre depuis: 29/9/2002

Total en tête du CAC 40 grâce à Barclays

Total est fortement présent au Moyen-Orient, ici une raffinerie au Qatar. (© M. Roussel / Total)

http://www.lerevenu.com/bourse/valeurs-en-vue/total-en-tete-du-cac-40-grace-barclays">

http://www.lerevenu.com/bourse/valeurs-en-vue/total-en-tete-du-cac-40-grace-barclays">

Valeurs en vue

Par Johann Corric

Publié le 13/03/2018 à 12:13 -

Mis à jour

le 13/03/2018 à 12:13

Le géant pétrolier grimpait de plus de 1,80% en Bourse en

fin de matinée, dopé par une note de courtier. Les analystes de Barclays

ont relevé leur opinion sur le titre de «conserver» à «acheter». Total a

également annoncé des développements dans le domaine du gaz naturel.

Le groupe dirigé par Patrick Pouyanné mérite mieux en Bourse.

C’est en tout cas l’avis de Lydia Rainforth et de son équipe

d’analystes de Barclays. Elle vient de relever son conseil sur l’action

de «conserver» à «acheter» avec un objectif de cours augmenté de 5%, à

60 euros, offrant un potentiel de hausse de 27% sur le cours actuel du

titre Total. Selon la spécialiste, le pétrolier

français devrait profiter à plein, au cours des prochaines années, de

son fort ancrage au Moyen-Orient et de la qualité des relations qu’il a

su tisser dans la région. Cette zone pèse 20% de la production de

pétrole et de gaz du groupe, ce qui est deux fois supérieur à

l’exposition des autres compagnies pétrolières européennes (BP et

Shell). Du potentiel au Moyen-Orient Lydia Rainforth a identifié un périmètre précis au sein duquel Total

pourrait surprendre positivement : celui des gisements moyen orientaux

dans lesquels le français détient une participation sans être opérateur

(en charge de la gestion opérationnelle).

ACTUALITÉ

Ces ressources, opérées par les compagnies nationales locales, ne

sont pas encore exploitées avec les meilleurs niveaux de productivité en

vigueur dans l’industrie. Or selon l’analyste, ce retard est en passe

d’être rattrapé. L’essentiel des gains liés à cette évolution sera capté par les

sociétés d’État mais Total devrait en retirer des fruits substantiels.

La spécialiste de Barclays estime ainsi que cela pourrait représenter

jusqu’à 1 milliard de dollars d'économies supplémentaires d’ici 2021. Cet élément renforce le profil de croissance du groupe français.

Lydia Rainforth et ses collègues jugent que Total «entre dans une

nouvelle phase de croissance de ses flux de trésorerie et de sa

production». À horizon 2020, le cash flow généré par l’entreprise «pourrait

dépasser de 30% son niveau actuel» et la hausse de la production

«excéderait les 20% de croissance attendue en moyenne pour les pairs»

sur 2018-2020. Le 13 mars en fin de matinée, l’action Total grimpait de 1,86% à la Bourse de Paris, à 47,45 euros, s'invitant parmi les plus fortes hausses de l’indice CAC 40. Mouvements dans le gaz Ce mardi, le pétrolier a par ailleurs annoncé qu’il allait

«construire et exploiter la plus grande station de France exclusivement

consacrée au gaz naturel pour véhicule». Elle sera située au cœur de la plateforme logistique du port de

Gennevilliers (Hauts-de-Seine), présenté comme le deuxième port fluvial

d’Europe, et pourra approvisionner simultanément quatre poids lourds, 24

heures sur 24. Enfin, selon Les Échos, Total aurait accepté de céder sa

participation de 10% dans le terminal méthanier de Dunkerque, un an

seulement après sa mise en service. Toujours selon le journal, le

pétrolier se serait rallié à la position d’EDF, actionnaire à 65%, qui souhaite vendre sa part. Le terminal serait valorisé 2 milliards d’euros. Ce mouvement va à

rebours des récents mouvements de Total dans le secteur, dont le dernier

en date dans le gaz pour véhicule. En novembre 2017, il avait aussi annoncé le rachat des actifs d’Engie dans l’amont GNL.

|

618 de 1041

-

14/3/2018 20:29

0

sarkasm

Messages postés: 1319 -

Membre depuis: 26/2/2009

Total : modalités de paiement du 3e acompte sur dividende 2017

Alexandra Saintpierre,

publié le 14/03/2018 à 19h19

Crédit photo © Total

(Boursier.com) — Le Conseil d'administration de Total

a décidé la mise en distribution d'un 3e acompte au titre de l'exercice

2017, d'un montant de 0,62 euro par action, identique aux 1er et au 2e

acomptes au titre de l'exercice 2017 et en hausse de 1,6% par rapport à

celui du 3e acompte au titre de l'exercice 2016. Total a décidé

de proposer l'option du paiement de cet acompte en actions nouvelles de

la société aux actionnaires y compris aux détenteurs d'American

Depositary Shares (ADS). Le prix d'émission des actions nouvelles qui

seront remises en paiement de ce 3e acompte au titre de l'exercice 2017

est fixé à 45,70 euros, égal à la moyenne des premiers cours cotés lors

des 20 séances de bourse précédant le Conseil d'administration du 14

mars, diminuée du montant de l'acompte sur dividende, sans décote, et

arrondi au centime d'euro immédiatement supérieur. Ce 3e acompte

au titre de l'exercice 2017 sera détaché le 19 mars 2018. Les

actionnaires pourront opter pour le paiement de ce 3e acompte en

numéraire ou en actions nouvelles entre le 19 mars 2018 et le 28 mars

2018 inclus, en adressant leur demande à leurs intermédiaires

financiers. Les détenteurs d'ADS cotés aux Etats-Unis bénéficient

de la même option. La date de détachement de ce 3e acompte au titre de

l'exercice 2017 pour les ADS est le 15 mars 2018. Les détenteurs d'ADS

pourront opter pour le paiement de l'acompte en actions nouvelles entre

le 19 mars 2018 et le 23 mars 2018 inclus, en adressant leur demande à

leurs intermédiaires financiers. Les actions ainsi émises

porteront jouissance immédiate et feront l'objet d'une demande

d'admission à la cotation sur Euronext Paris. Les actionnaires qui

n'auront pas opté pour le versement de ce 3e acompte au titre de

l'exercice 2017 en actions, l'acompte sera payé en numéraire à compter

du 9 avril 2018. Pour les actionnaires ayant opté pour le paiement

en actions de ce 3e acompte au titre de l'exercice 2017, la livraison

des actions interviendra à compter du 9 avril 2018. Les détenteurs d'ADS

recevront les American Depositary Shares à compter du 16 avril 2018. Si

le montant de ce 3e acompte au titre de l'exercice 2017 pour lequel est

exercée l'option ne correspond pas à un nombre entier d'actions, les

actionnaires pourront recevoir le nombre entier d'actions immédiatement

supérieur en versant, le jour où ils exercent leur option, la différence

en numéraire, ou le nombre entier d'actions immédiatement inférieur

complété d'une soulte en espèces.

|

619 de 1041

-

15/3/2018 10:59

0

Florenceorbis

Messages postés: 515 -

Membre depuis: 18/8/2017

TOTAL : met en paiement un troisième acompte sur dividende 15/03/2018 | 08:10

Total a annoncé la

mise en distribution d'un troisième acompte au titre de l'exercice 2017,

d'un montant de 0,62 euro par action, conformément à la décision du

Conseil du 26 octobre 2017, identique aux premier et au deuxième

acomptes au titre de l'exercice 2017 et en hausse de 1,6% par rapport à

celui du troisième acompte au titre de l'exercice 2016. Il a décidé de

proposer, dans les conditions fixées par la quatrième résolution de

l'Assemblée Générale Mixte du 26 mai 2017, l'option du paiement de cet

acompte en actions nouvelles.

Le prix d'émission des actions

nouvelles qui seront remises en paiement de ce troisième acompte au

titre de l'exercice 2017 est fixé à 45,70 euros, égal à la moyenne des

premiers cours cotés lors des vingt séances de bourse précédant le

Conseil d'administration du 14 mars 2018, diminuée du montant dudit

acompte sur dividende, sans décote, et arrondi au centime d'euro

immédiatement supérieur. Les actions ainsi émises porteront jouissance

immédiate et feront l'objet d'une demande d'admission à la cotation sur

Euronext Paris.

Ce troisième acompte au titre de l'exercice 2017

sera détaché le 19 mars 2018. Les actionnaires pourront opter pour le

paiement de ce troisième acompte en numéraire ou en actions nouvelles

entre le 19 mars 2018 et le 28 mars 2018 inclus, en adressant leur

demande à leurs intermédiaires financiers.

|

620 de 1041

-

15/3/2018 17:22

0

waldron

Messages postés: 9814 -

Membre depuis: 17/9/2002

Why Does This 5.2%-Yielding Oil Major Fly Under The Radar? Mar. 15, 2018 11:43 AM ET|7 comments| About: TOTAL S.A. (TOT)

Sure Dividend

Long-term horizon, newsletter provider, dividend investing, High Quality Dividends Marketplace Undervalued Aristocrats (21,320 followers)

Summary Total is an under-the-radar integrated oil giant, with an attractive 5%+ dividend yield. The company has strong fundamentals and a positive growth outlook going forward. Income investors can scoop up this high-yield oil stock at a reasonable valuation.

This idea was discussed in more depth with members of my private investing community, Undervalued Aristocrats.

By Aristofanis Papadatos Total (TOT)

is perhaps the least mentioned oil major on Seeking Alpha, and tends to

fly under the radar of most investors, even those who focus on oil

stocks. However, the company has exhibited exceptional performance

during the downturn of the oil sector, which began almost four years

ago. It also pays a compelling dividend which is currently above 5%.

Total is one of 294 dividend stocks in the energy sector. You can see

all 294 dividend-paying energy stocks here. Therefore,

given the exciting growth prospects of the stock, its attractive

valuation and its 5.2% dividend yield, investors should put the stock on

their radar. Business Overview Total

operates three segments: upstream, refining and marketing. Until four

years ago, the price of oil was around $100 and hence the upstream

segment was generating about 90% of the total earnings of the company.

However, when the price of oil began to collapse, it severely hit the

upstream segment. In addition, the price of oil products fell more

slowly than the price of oil thanks to the resultant increase in demand.

As a result, the refining margins markedly improved and thus the

refining segment became the most important one. For

instance, in 2016, the refining segment generated 45% of the total

earnings of Total. Nevertheless, thanks to the rally of the oil price

since last summer, the upstream segment has now regained its

significance. The contribution of each segment to the total earnings is

shown in the table below for 2016 and 2017:

| 2016 | 2017 | Upstream | 34% | 50% | Refining | 45% | 32% | Marketing | 11% | 18% |

Competitive Advantages Total

exhibited much better performance than its peers during the 3-year

downturn of the oil market that began almost four years ago. To be sure,

during this period, in which the price of oil plunged up to 70%, the

earnings per share [EPS] of Total decreased only 49%, from $4.94 to $2.51. Chevron (CVX) and BP (BP) exhibited a much worse performance, as they both saw their earnings completely evaporate in 2016 and thus reported a loss instead of a profit. Even Exxon Mobil (XOM), which was considered the most defensive oil major, saw its EPS plunge 75% during the downturn. Overall, Total exhibited by far the greatest resilience during the fierce downturn of the oil sector. The most important factor

behind the impressive out-performance of Total was its superior refining

segment compared to its peers. During the rough years of refining

(2008-2013), the other oil majors sold many of their refineries. As

their upstream segment was generating the greatest portion of their

earnings, they failed to realize that their refining segment was their

hedge against a plunge of the oil price. Total did

not follow its peers and maintained almost all its refineries.

Consequently, thanks to the long-term perspective of its management,

only Total is now reaping the full benefit from the high refining

margins that have prevailed during the last four years. The

other major factor behind the superior performance of Total is the fact

that this oil major produces only a minor portion (less than 10%) of

its natural gas in the US. Therefore, as the average selling price of

gas for Total is much higher than the price of Henry Hub, Total enjoys a great advantage over its American peers.

Finally, it is worth noting that Total has drastically

reduced its operating expenses during the last four years. And while all

the oil majors have significantly cut their expenses to navigate

through the downturn, Total has managed to reduce

its production cost to $5.4 per barrel, which is approximately half of

the production cost of most of its peers. This means that Total is

conducting its operations much more efficiently than its peers.

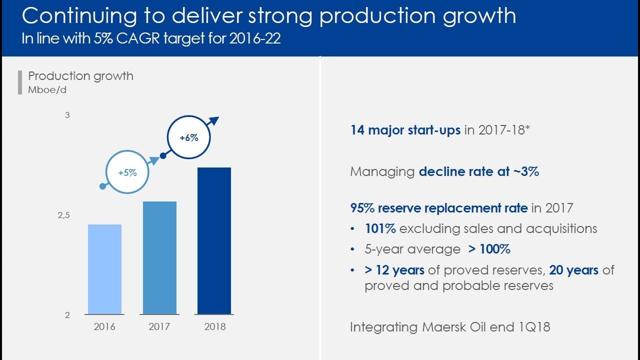

Growth Prospects Just

like most of its peers, Total failed to grow its production volumes

during 2010-2014. However, the company has returned to its growth

trajectory in the last few years. More precisely, it grew its output 5%

last year and expects

to grow it by 6% this year thanks to the start-up of 8 major projects.

Moreover, the management expects to continue to grow the output by about

5% per year for at least the next four years.

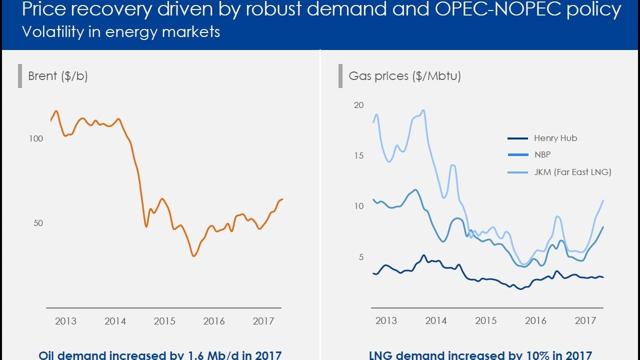

It is also important to note that the price of oil has

finally found strong support since last summer, after a 3-year downturn.

OPEC and Russia have extended their production cuts and seem determined

to extend them as much as possible in order to ensure that the price of

oil does not plunge once again. Moreover, Saudi Aramco (Private:ARMCO)

intends to file its IPO next year and hence Saudi Arabia will do its

best to support the price of oil in order to achieve the best possible

IPO price. Therefore, Total is properly positioned to enjoy a double

boost - higher output and a strongly supported price of oil.

Valuation Total is trading at an attractive valuation level compared to its peers. More precisely, it is trading at a forward P/E=12.9

while Exxon Mobil, Chevron and BP are trading at forward P/E ratios of

15.8, 18.6 and 13.5, respectively. While the difference may not seem

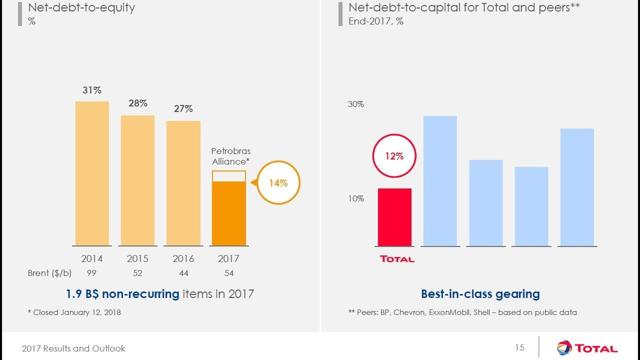

dramatic, it should not be underestimated. Total also has a markedly

strong balance sheet, with the best debt to capital ratio in its group.

Therefore, it has a strong financial position, like Exxon

Mobil, but much stronger position than Chevron and BP. Moreover, it is

in much better shape than Exxon Mobil right now, as it is significantly

growing its output whereas Exxon Mobil has failed to grow its output for

many years. All in all, while Total is in a better shape than the other

oil majors, it is also the most cheaply valued right now. As a result,

the investors who want to have exposure to oil majors should take note

of this mis-pricing.

Dividend Total currently offers a generous 5.2% dividend yield.

This is much higher than the 4.1% yield of Exxon Mobil and the 3.9%

yield of Chevron whereas it is lower than the 6.1% yield of BP.

Nevertheless, it is worth noting that the management of Total recently

provided guidance

that it intends to raise the dividend by a total of 10% in the next

three years. This is in contrast to BP, which has paid the same dividend

for 14 consecutive quarters and has not provided any guidance for future hikes. Moreover, given the expected earnings per share of $4.47 for this year, Total has a payout ratio of 67%, which is much lower than the 86% payout ratio

of BP. If one also takes into account the much stronger balance sheet

of Total, it becomes evident that Total has more room for future

dividend growth than BP. On the other hand, the dividend growth rate of

Total is very close to the rate of Exxon Mobil and Chevron. One

consideration for investors is that Total is based in France, which

means dividend payments are subject to a withholding tax of 30%. The Bottom Line Thanks

to its superior refining segment and gas pricing, Total markedly

outperformed its peers during the downturn of the oil market. In

addition, the company is properly positioned to continue to grow its

output for years. Moreover, it offers a 5.2% dividend yield, it has a

strong balance sheet and trades at a cheaper valuation level than the

other oil majors. Therefore, investors should put this stock on their

radar.

Exxon Mobil is a Dividend Aristocrat, a group of stocks with 25+ consecutive years of dividend increases. Buying and holding high-quality dividend growth stocks, like the Dividend Aristocrats, are proven to generate strong returns over time. Find

out if Exxon Mobil is a confirmed buy with our service Undervalued

Aristocrats, which provides actionable buy and sell recommendations on

some of the most undervalued dividend growth stocks around. Click here to learn more. Disclosure: I am/we are long XOM, BP. I wrote this

article myself, and it expresses my own opinions. I am not receiving

compensation for it (other than from Seeking Alpha). I have no business

relationship with any company whose stock is mentioned in this article.

|

|

1041 Réponses

... ...

|

|

Messages à suivre: (1041)

Dernier Message: 16/Juil/2022 05h35

|

|

Hot Features

Hot Features

Retourner à la liste

Retourner à la liste Rafraîchir

Rafraîchir