-

26/8/2015 08:23

0

0

Grupo GuitarLumber

Messages postés: 1725 -

Membre depuis: 24/6/2003

| Intraday Stock Chart: Orange. | Graphiques historiques: Orange. |  |  |

ORANGE : y viva espaÑa

22/08/15 à 01:00 - Investir 0 Commentaire(s)

L'analyse (Investir)

Dossier espagnol : bouclé. Orange a retiré de la cote, le 19 août, l'espagnol Jazztel après avoir parachevé le rachat obligatoire des 5,25 % du capital, que l'opérateur français ne détenait pas encore fin juin.

Lancée en septembre 2014, l'offre amicale de rachat sur Jazztel a reçu l'aval des autorités européennes et espagnoles en mai et, au prix de 13 € par action, Orange détenait 94,7 % du capital de l'opérateur espagnol en juin. Il a ainsi décaissé 3,18 milliards d'euros début juillet, puis encore 176 millions pour les derniers pourcents rachetés, soit au total 3,36 milliards. Orange est maintenant seul maître à bord et va pouvoir s'atteler à la fusion prévue d'Orange Espagne et Jazztel, qui devrait créer, selon Orange, le numéro deux espagnol dans le haut débit fixe et l'un des opérateurs les plus dynamiques dans le mobile. Le groupe prévoit surtout de tirer près de 1,3 milliard de synergies de ce rapprochement, que ce soit sur les coûts opérationnels ou sur les investissements réseaux, lui permettant de se renforcer dans un marché très concurrentiel mais où il est en train d'inverser la tendance et réalise de bonnes performances commerciales (comme l'a démontré le chiffre d'affaires du premier semestre). Cette opération s'inscrit à la fois dans la stratégie d‘Orange de favoriser la convergence fixe et mobile, en favorisant le haut débit, et dans l'aménagement de son portefeuille en termes de géographie.

Le groupe a ainsi cédé, cet été, Orange Arménie et est en négociation avec Bharti Airtel International pour l'acquisition de plusieurs filiales du groupe en Afrique. La prochaine « grosse » opération attendue par les marchés à l'international est la cession de sa participation dans l'opérateur mobile britannique EE (détenu à 50/50 avec Deutsche Telekom), pour laquelle un accord de cession global a été signé en février avec BT, sur la base d'une valeur d'entreprise d'environ 16 milliards. Il faudra toutefois attendre encore quelques mois pour cela.

Le conseil

Achat / Objectif : 18 €

L'amélioration des performances opérationnelles se poursuit et l'environnement est plus favorable à l'opérateur. Objectif : 18 € (ORA).

|

1421 de 1422

-

23/1/2025 14:40

0

gibbs1

Messages postés: 97 -

Membre depuis: 10/11/2019

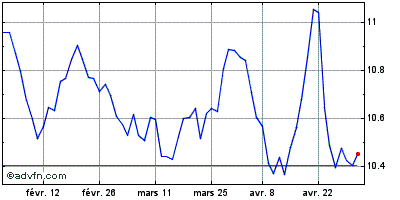

https://www.boursier.com/actions/actualites/news/orange-ne-perd-pas-le-fil-948559.html

Cotation du 23/01/2025 à 14h36

Orange +0,10% 10,240€

ORA - FR0000133308 SRD PEA

Orange : ne perd pas le fil

Par Claude Leguilloux Publié le 23/01/2025 à 11h17

1

(Boursier.com) — Orange campe à 10,20 euros en matinée sur le marché parisien ce jeudi, alors que le broker Bernstein a dégradé l'opérateur à 'conserver' avec un objectif de cours réduit de 13 à 11 euros.

Morgan Stanley avait auparavant déjà dégradé le titre de l'opérateur télécoms à 'pondération en ligne' avec un objectif de 12,5 euros. Le groupe devrait connaître une baisse de la croissance de son Ebitda au cours des prochaines années en France en raison d'une augmentation de la concurrence.

Étant donné que la France représente plus de la moitié de la valeur d'entreprise d'Orange, l'actif est le plus important du portefeuille de l'entreprise, et générer une croissance positive significative de l'Ebitda serait essentiel pour que l'action surperforme... Cependant, les coûts d'acquisition de clients d'Orange devraient augmenter suite aux baisses de prix agressives chez ses concurrents, et les coûts de main-d'œuvre devraient diminuer à un rythme plus lent qu'avant, souligne le courtier américain.

Rappelons que les objectifs 2024 avaient été confirmés par la direction fin 2024 en dépit du contexte difficile. Le chiffre d'affaires du groupe Orange était ressorti en hausse de 1,6% par rapport au 3ème trimestre 2023 (+153 millions d'euros) grâce à une croissance des services de détail (+2,5% ou +185 millions d'euros) et à une moindre baisse des services aux opérateurs (-3,3% ou -51 millions d'euros) notamment liée à la hausse des tarifs de dégroupage et de génie civil en France au 1er trimestre. En ligne avec l'objectif de légère croissance sur 2024, l'EBITDAaL du groupe du 3ème trimestre a cru de 2,7% (après +2,6% sur le T2 et +2,3% sur le T1) grâce à la forte performance des services de détail et s'élève à 3 345 millions d'euros. L'EBITDAaL des activités télécoms s'élève à 3 370 millions d'euros (+2,4%).

Le groupe avait donc confirmé ainsi ses objectifs financiers pour 2024 : un EBITDAaL en légère croissance, une discipline sur les eCAPEX, un Cash-flow organique des activités télécoms d'au moins 3,3 milliards d'euros et un ratio dette nette/EBITDAaL des activités télécoms inchangé autour de 2x à moyen terme.

Le marché reste néanmoins largement positif sur le dossier puisque, selon le consensus de place, 20 analystes étant à l''achat', 3 à 'conserver' et aucun à 'vendre'. L'objectif moyen à douze mois est fixé à 13 euros.

|

1422 de 1422

-

07/2/2025 17:09

0

waldron

Messages postés: 9932 -

Membre depuis: 17/9/2002

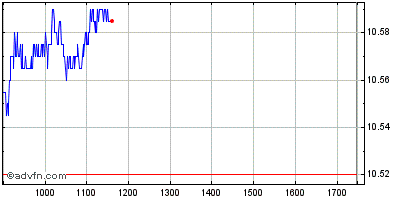

Orange : biais haussier au-dessus de 9,90 (AT)

Publié le 07/02/2025 à 15h35

Synthèse Point pivot : 9,90 Notre préférence : position acheteuse au-dessus de 9,90 avec des cibles à 10,80 & 11,05 en extension. Scénario alternatif : en cassure de 9,90, une poursuite de la baisse sera envisageable avec 9,30 & 8,80 en ligne de mire. Commentaire Le RSI milite pour une nouvelle jambe de hausse. Analyse Technique| Tendance | Données calculées |

|---|

| Avis technique | Positif | Cours au 07/02 | 10,590 |

|---|

| Tendance de fond | Neutre | Pivot | 9,900 |

|---|

| Support 1 | 9,900 | Distance supp. 1 | 0,210 |

|---|

| Support 2 | 9,300 | Distance supp. 2 | 0,460 |

|---|

| Résistance 1 | 10,800 | Variation supp. 1 | +1,98% |

|---|

| Résistance 2 | 11,050 | Variation supp. 2 | +4,34% |

|---|

|

Hot Features

Hot Features

Retourner à la liste

Retourner à la liste Rafraîchir

Rafraîchir

Cotation du 23/01/2025 à 14h36

Orange +0,10% 10,240€

ORA - FR0000133308 SRD PEA

Orange : ne perd pas le fil

Par Claude Leguilloux Publié le 23/01/2025 à 11h17

1

(Boursier.com) — Orange campe à 10,20 euros en matinée sur le marché parisien ce jeudi, alors que le broker Bernstein a dégradé l'opérateur à 'conserver' avec un objectif de cours réduit de 13 à 11 euros.

Morgan Stanley avait auparavant déjà dégradé le titre de l'opérateur télécoms à 'pondération en ligne' avec un objectif de 12,5 euros. Le groupe devrait connaître une baisse de la croissance de son Ebitda au cours des prochaines années en France en raison d'une augmentation de la concurrence.

Étant donné que la France représente plus de la moitié de la valeur d'entreprise d'Orange, l'actif est le plus important du portefeuille de l'entreprise, et générer une croissance positive significative de l'Ebitda serait essentiel pour que l'action surperforme... Cependant, les coûts d'acquisition de clients d'Orange devraient augmenter suite aux baisses de prix agressives chez ses concurrents, et les coûts de main-d'œuvre devraient diminuer à un rythme plus lent qu'avant, souligne le courtier américain.

Rappelons que les objectifs 2024 avaient été confirmés par la direction fin 2024 en dépit du contexte difficile. Le chiffre d'affaires du groupe Orange était ressorti en hausse de 1,6% par rapport au 3ème trimestre 2023 (+153 millions d'euros) grâce à une croissance des services de détail (+2,5% ou +185 millions d'euros) et à une moindre baisse des services aux opérateurs (-3,3% ou -51 millions d'euros) notamment liée à la hausse des tarifs de dégroupage et de génie civil en France au 1er trimestre. En ligne avec l'objectif de légère croissance sur 2024, l'EBITDAaL du groupe du 3ème trimestre a cru de 2,7% (après +2,6% sur le T2 et +2,3% sur le T1) grâce à la forte performance des services de détail et s'élève à 3 345 millions d'euros. L'EBITDAaL des activités télécoms s'élève à 3 370 millions d'euros (+2,4%).

Le groupe avait donc confirmé ainsi ses objectifs financiers pour 2024 : un EBITDAaL en légère croissance, une discipline sur les eCAPEX, un Cash-flow organique des activités télécoms d'au moins 3,3 milliards d'euros et un ratio dette nette/EBITDAaL des activités télécoms inchangé autour de 2x à moyen terme.

Le marché reste néanmoins largement positif sur le dossier puisque, selon le consensus de place, 20 analystes étant à l''achat', 3 à 'conserver' et aucun à 'vendre'. L'objectif moyen à douze mois est fixé à 13 euros.