Total

-

Modifié le 09/2/2017 18:47

0

0

Grupo GuitarLumber

Messages postés: 1716 -

Membre depuis: 24/6/2003

- See more at: http://www.total.com/fr/actionnaires/investisseurs-institutionnels/agenda#sthash.S2RuEvQl.dpuf

https://www.youtube.com/watch?v=3AQGjLOJAcg

https://www.youtube.com/watch?v=3AQGjLOJAcg

|

|

Réponses

1041 Réponses

... ...

|

781 de 1041

-

08/3/2019 19:21

0

Florenceorbis

Messages postés: 515 -

Membre depuis: 18/8/2017

Pétrole : non, le fonds norvégien ne se désengagera pas de Total

L'annonce du fonds norvégien a fait beaucoup de bruits

mais concerne en fait un nombre limité de sociétés pétrolières. (© P.

Markham)

Bourse

Par Johann Corric

Publié le 08/03/2019 à 14:31 -

Mis à jour

le 08/03/2019 à 14:31

Le gouvernement norvégien a décidé

d’exclure le pétrole de l’univers d’investissement de son gigantesque

fonds souverain. En réaction à cette annonce, la plupart des valeurs du

secteur ont décroché en Bourse. Pourtant, ni les majors intégrées, ni

les services pétroliers ne devraient être directement concernés par

cette annonce. Explications. L’information est tombée peu avant midi (heure de Paris). A lire aussi Publié le 08/03/2019 Pétrole : quel prix pour le baril, quelles actions acheter ? Publié le 07/03/2019 Total : bientôt une acquisition dans le pétrole de schiste ? Publié le 08/03/2019 CGG : pourquoi le titre baisse malgré des résultats sans surprise ? Le gouvernement norvégien a annoncé que son fonds souverain, le plus gros du monde avec environ 1.000 milliards de dollars d’actifs, allait se désengager du secteur pétrolier. Cette annonce a jeté un froid sur l’industrie. Vers 11h45, les actions Total et Shell ont par exemple décroché en Bourse, perdant jusqu’à 1,04% pour la première et 2,14% pour la seconde. À Paris, les services pétroliers étaient également pénalisés : à 13h50 Vallourec perdait 7,6%, TechnipFMC 3% et CGG 5,3%. Positions notables Il faut dire que le fonds norvégien possédait, à fin 2018, des

participations loin d'être négligeables dans ces entreprises : 2,02% de

Total, 2,45% de Shell, 2,4% de TechnipFMC, 2,16% de CGG, 1,06% de

Vallourec. ACTUALITÉ DES MARQUES

Qu’attendez-vous pour découvrir l’île Maurice ?

Plus qu’une île paradisiaque, de multiples expériences à vivre.

Découvrir Inspired by Sauf que, contrairement à ce que l’annonce laisse entendre, le Norges Fund ne va pas se retirer de ces entreprises ! La ministre des Finances norvégienne, Siv Jensen, a indiqué que

seules les sociétés «d’exploration et production» étaient concernées. A

priori, cela concerne Total et Shell. Mais lorsqu’on se plonge dans le

rapport publié par le Bercy norvégien ce 8 mars, on réalise que le terme

«exploration et production» renvoie à un type de sociétés qui ne

correspond pas à Total, Shell ou aux services pétroliers. Pas concernés ! Il s’agit en fait des entreprises telles que classées par le

fournisseur d’index FTSE Russell dans le «sous-secteur 0533, Exploration

& Production». Or il suffit de se plonger dans les documents de

FTSE Russell pour réaliser que le sous-secteur auquel appartient les

Shell, Total, BP ou Exxonmobil est le «0537 Integrated Oil & Gas». Les services pétroliers sont quant à eux logiquement logés dans le sous-secteur «0573 Oil Equipement & Services». À la Bourse de Paris, seule la junior pétrolière Maurel & Prom

devrait ainsi être concernée par l’annonce du fonds norvégien. À fin

2018, il détenait seulement 0,18% du petit pétrolier français. Un signal pas très positif Cette distinction est par ailleurs cohérente avec les déclarations de

la ministre des Finances norvégienne. Selon des propos rapportés par

l’AFP, seuls 7,5 milliards de dollars d’actifs seraient concernés par la

décision de «sortir» du pétrole. Or, les participations détenues par le

fonds dans les seuls Total et Shell dépassent déjà nettement ce chiffre

(5,9 + 2,9 milliards, soit 8,8 milliards de dollars). Le rapport du ministère évoque pour sa part 134 sociétés concernées

pour une valeur de marché agrégée de 70 milliards de couronnes

suédoises. Indirectement, cette annonce du premier fonds souverain du monde

pourrait toutefois peser sur le secteur car elle n’envoie pas un signal

très positif sur l’industrie pétrolière.

|

782 de 1041

-

11/3/2019 21:58

0

maywillow

Messages postés: 1324 -

Membre depuis: 27/1/2002

Total S.A. - A French Major With A Vision Mar. 11, 2019 3:43 PM ET| 2 comments| About: TOTAL S.A. (TOT)

Fun Trading

Special situations, contrarian, long/short equity, value (11,635 followers)

Summary Total

S.A. reported fourth-quarter 2018 earnings diluted of $0.40 per share.

Total revenues came in at $46.31 billion, up 11.8% from $41.44 billion

generated in the year-ago quarter. TOTAL S.A. upstream production

is expected to increase by 9% in 2019 compared to 2018. CapEx is

scheduled to be in the range of $15-$16 billion in 2019 and 2020. TOT is a long-term investment and should be accumulated on any weakness. The Dividend Yield is 5.14%.

Source: Steelguru/Wcom Investment Thesis Total S.A. (TOT)

has been one of the most active "integrated" oil supermajors that my

family owns for many years. One primary characteristic that Total S.A.

shares with the big-oil group is that it runs operations related to the

integration of most aspects of the value-oil chain, from exploration to

marketing and of course retail. The company has about ~100k employees

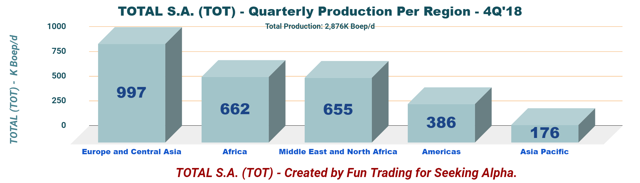

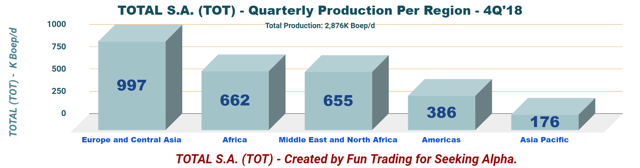

worldwide. Total S.A. has a worldwide presence.

However, its presence in the USA is limited, and the chart below

describes Total's oil-equivalent production per region (upstream):

Total S.A is a "big oil" which is different than a pure E&P oil company like Apache (APA)

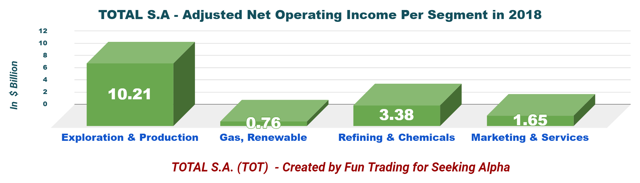

for the primary reason is that its earnings come from a variety of

segments like upstream (oil and gas exploration and production,)

downstream (refining and chemicals,) and also marketing and services.

Patrick Pouyanné, the CEO, said in the conference call: TOTAL,

we produced 1.6 million barrel of oil per day, we refine 1.9 million

and we market 1.8 million. When we speak about integration, it's not

physical integration. It's economic integration. We are a little of a

refiner, but you can see that economically, we are well-balanced and we

intend to maintain this balance along the value chain - oil value chain.

Below is the chart where I broke down the company's adjusted operating income per segment in 2018:

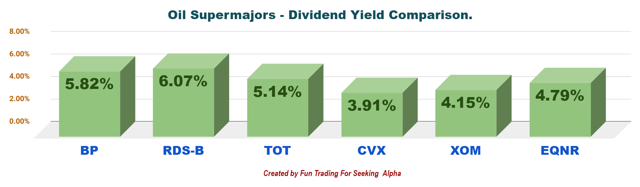

With a market capitalization of $150

billion, Total S.A. belong to the club called the "big oils" often

called the "dividend aristocrats" - Exxon Mobil (NYSE:XOM), Chevron (NYSE:CVX), BP Plc (NYSE:BP), Equinor (EQNR) and Royal Dutch Shell (NYSE:RDS.A) (NYSE:RDS.B). My recent articles published about the 4Q'18 oil supermajors: - Exxon Mobil - 4Q'18. Click here to read.

- Chevron Corp. - 4Q'18. Click here to read.

- BP Plc - 4Q'18. Click here to read.

- Royal Dutch Shell - 4Q'18. Click here to read.

- Equinor ASA - to be published soon.

Note: Total SA is the world second-biggest publicly traded company in the LNG space. The

investment thesis remains a long-term idea with an adapted short-term

trading solution. TOT is trading in tight correlation with oil and gas

prices and will move with the same applied volatility. So

far, TOT is now up about 9% from early 2018, but it is still 12.9%

lower than the $65 it reached in October 2018, just before experiencing a

painful correction due to oil prices selloff. Unfortunately,

these ups and downs will always be attached to an oil investment. The

best solution is to trade short-term about 30% of your TOT position

using the market's ups and downs, by analyzing the telling signs of

overvaluation or undervaluation. Patrick de La Chevardière, the CFO, said in the conference call: We

are continuing to deliver consistently strong result, with 2018

adjusted net income increasing by 28% to $13.6 billion. The E&P

segment at the bottom of the chart on the left, increased its

contribution by 71%, while Brent increased by 32%. And this reflect, of

course, the benefit of the 8% production growth, and also, the benefit

of our portfolio management.

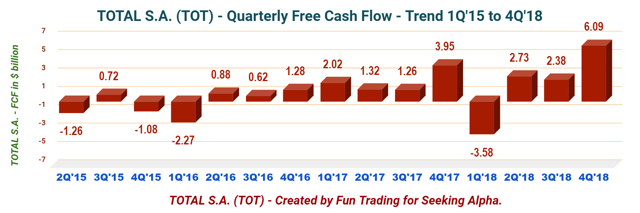

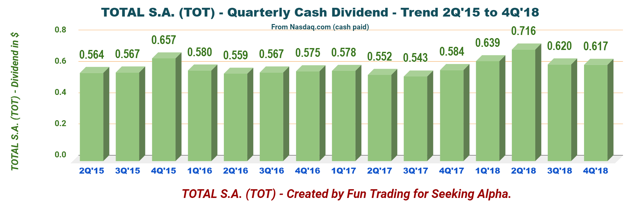

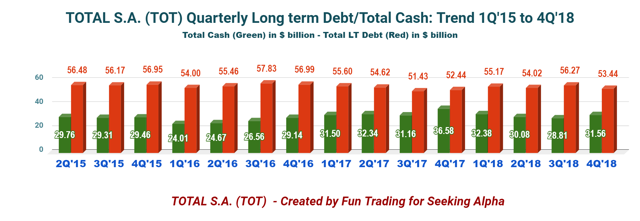

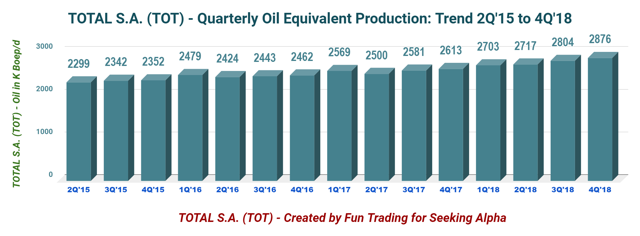

Total S.A. Balance Sheet and Production in 4Q 2018: The Raw Numbers | TOTAL S.A. | 4Q'16 | 1Q'17 | 2Q'17 | 3Q'17 | 4Q'17 | 1Q'18 | 2Q'18 | 3Q'18 | 4Q'18 | | Revenues (minus Excise Taxes) in $ Billion | 36.87 | 36.09 | 34.48 | 37.08 | 41.44 | 43.29 | 46.10 | 48.40 | 46.31 | | Net Income in $ Billion | 0.55 | 2.85 | 2.04 | 2.72 | 1.02 | 2.64 | 3.72 | 3.96 | 1.13 | | EBITDA in $ Billion | 6.03 | 8.46 | 5.77 | 7.39 | 7.71 | 7.68 | 9.71 | 10.34 | 6.86 | | Profit margin % | 1.5% | 7.9% | 5.9% | 7.3% | 2.5% | 6.1% | 8.1% | 8.2% | 2.4% | | EPS diluted in $/share | 0.19 | 1.13 | 0.79 | 1.06 | 0.37 | 0.99 | 1.38 | 1.47 | 0.40 | | Cash from operations in $ Billion | 7.02 | 4.70 | 4.64 | 4.36 | 8.62 | 2.08 | 6.25 | 5.74 | 10.64 | | Capital Expenditures in $ Billion | 5.74 | 2.68 | 3.32 | 3.10 | 4.66 | 5.67 | 3.51 | 3.35 | 4.55 | | Free Cash Flow in $ Billion | 1.28 | 2.02 | 1.32 | 1.26 | 3.95 | -3.58 | 2.73 | 2.38 | 6.09 | | Total Cash $ Billion | 29.14 | 31.50 | 32.34 | 31.16 | 36.58 | 32.38 | 30.08 | 28.81 | 31.56 | | Long-term Debt in $ Billion | 56.99 | 55.60 | 54.62 | 51.43 | 52.44 | 55.17 | 54.02 | 56.26 | 53.44 | | Dividend per share DPS (Nasdaq.com) in $ | 0.575 | 0.578 | 0.552 | 0.543 | 0.584 | 0.639 | 0.716 | 0.62 | 0.617 | | Shares outstanding (diluted) in Billion | 2.43 | 2.52 | 2.58 | 2.57 | 2.76 | 2.64 | 2.70 | 2.67 | 2.83 | | Oil Production | 4Q'16 | 1Q'17 | 2Q'17 | 3Q'17 | 4Q'17 | 1Q'18 | 2Q'18 | 3Q'18 | 4Q'18 | | Oil Equivalent Production in K Boep/d | 2,462 | 2,569 | 2,500 | 2,581 | 2,613 | 2,703 | 2,717 | 2,804 | 2,876 | | Global liquid price ($/Boe) | 35.6 | 37.9 | 35.5 | 38.2 | 43.3 | 47.3 | 54.3 | 55.4 | 46.9 |

Source: Company filings and Morningstar Balance sheet and Production discussion 1 - Total Revenues (minus excise taxes)

Total S.A. reported fourth-quarter 2018

earnings diluted of $0.40 per share. Total revenues came in at $46.31

billion, up 11.8% from $41.44 billion generated in the year-ago quarter,

and down 4.3 % sequentially. Total S.A. reported fourth-quarter 2018 operating earnings of $1.17 per share (€1.02 per share).

Global hydrocarbon price realized in 4Q'18 was $46.9 per Boe which is a drop of 18.1% sequentially, but still above 4Q'17 as we can see below:

Operating income was $3,885 million, up

16% from 2017, and adjusted net income in the fourth quarter was $3,164

million, up 10% from the year-ago. Also, Interest expenses in the fourth quarter totaled $529 million compared with $352 million in the year-ago period. 2 - 2019 Guidance TOTAL

S.A. upstream production is expected to increase by 9% in 2019 compared

to 2018. CapEx expected in the range of $15-$16 billion in 2019 and

2020. However, organically, TOTAL S.A. will spend $1.5 billion more than

it did in 2018 from $12.5 billion to $14 billion now. 3 - Free Cash Flow

Total's Free Cash Flow 2018 is $7.62

billion, and the company is paying about $8.24 billion in dividend

annually. Free Cash Flow for 4Q'18 was $6.09 billion. TOT is passing the FCF test. Below is the dividend history paid according to Nasdaq.com.

Note: about TOTAL, the dividend yield is now 5.14%. As

I said in my preceding article, Total S.A. is an American Deposit

Receipt or ADR and comes with foreign withholding taxes that will reduce

the dividend paid to an American investor. Total S.A. is not the only

one; BP Plc and Shell are similar in this matter. An

American Depositary Receipt, or ADR, is a certificate issued by an

American bank that represents a certain number of shares of foreign

stock. From the individual investor's perspective, buying and selling

ADRs happens the exact same way we buy and sell regular stocks.

Source: The Motley Fool.

France's withholding rate on the dividend paid to U.S. ADR holders is 12.8%, which reduces the dividend yield paid to ~4.48%. Furthermore, TOT has indicated a share buyback program in February for $5 billion and bought 1.5 billion shares through the end of 2018. The company said in the conference call: this

year, in 2019, at $60, we'll buy back the same amount that we've done

in 2018 at $71 for $1.5 billion. If the price is different, we'll have

the same flexibility for returning more to shareholders through share

buybacks. At this stage, there is no reason to change the $5 billion

program.

The dividend is expected to increase by 3.1% in 2019. 4 - Net Debt is $21.88 billion

Total cash as of Dec. 31, 2018, was

approximately $31.56 billion compared with $36.41 billion the same

quarter a year ago. Total net debt is now $21.88 billion with a net debt

to EBITDA 2018 ratio of 0.63x, which is excellent. Total S.A. has also

continued to strengthen its balance sheet, ending the fourth quarter

with a net debt-to-capital ratio of ~18%. 5 - Oil Equivalent Production

Note: The company indicated a $5.7/Boe

in Upstream Opex a little higher than the $5.5/Boe due to Maersk oil in

the North Sea, but it is quite negligible. By the way, it is one of the

lowest OpEx in the Industry. Total hydrocarbon

production during the Fourth quarter averaged 2,876K Boe/d, up from

2,613K Boep/d the same quarter last year. Production increased by 10.1%

from a year ago due to the acquisition of Maersk Oil and the ramp-up of

new projects (e.g., Yamal LNG, Moho Nord or Fort Hills).

Reminder: On August 21, 2017, Total acquired Maersk Oil for $7.45 billion in a share and debt transaction. The deal closed on March 8, 2018. Also TOTAL acquired ENGIE LNG assets in July 2018 for $1.5 billion. Liquids

production averaged 1,589K Boe/d, or an increase of ~14% from the

year-ago period. Gas production during the quarter was 6,994 MCf/d, up

2% year over year. In 2018, TOTAL acquired assets worth $8.314 Billion and divested assets worth $5.172 Billion. Conclusion and Technical Analysis TOTAL

S.A. is a huge company, and I cannot cover in-details this well-run

company. I have superficially covered what seems crucial for an

investment purpose. One important takeaway is that

TOTAL expects 25% increase in profits this year, and by 2020, TOTAL will

reach $14 billion, a substantial hike from the current

trailing-twelve-month of about $11 billion. LNG production is expected to jump by 40% in 2019 with eight new project ramp-ups or start-ups. In

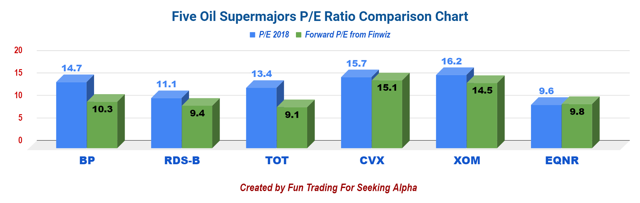

2018, TOT earnings per share (diluted) were $4.24; with a stock price

of $56.64, the P/E 2018 is now 13.4. Let's compare to the five other

supermajors.

| Stock | EPS Diluted 2018 | Forward P/E from Finwiz | P/E 2018 | Dividend Yield | | BP | 2.88 | 14.7 | 10.3 | 5.82% | | RDS-B | 5.58 | 11.1 | 9.4 | 6.07% | | TOT | 4.24 | 13.4 | 9.1 | 5.14% | | CVX | 7.74 | 15.7 | 15.1 | 3.91% | | XOM | 4.88 | 16.2 | 14.5 | 4.15% | | EQNR | 2.27 | 9.6 | 9.8 | 4.79% |

They all seem an excellent bargain compared to the Current S&P 500 PE Ratio of 21.42. Technical Analysis

In my opinion, TOT is forming an

intermediate ascending channel pattern which is not indicated by Finwiz.

Line resistance is $58.50 (light selling could be a good idea) and line support about $55.25 (I suggest accumulating slowly from that level depending on future oil prices). Ascending

channel patterns are often considered bearish short-term which means

that the chart is suggesting a decisive negative breakout and a

potential re-test of the $50 (double bottom support - Which is a

definite buy). On the positive side, TOT may

eventually break out the intermediate pattern and re-test $60-$61 (I

suggest taking about 20% off the table assuming you have a profit).

Looking at the oil price situation, I am not bullish short-term and

expect more weakness in the oil sector. My recommendation is to use any

green days to take a profit and build a cash position. It is not

particular to TOT but the whole industry. Author's note: If you

find value in this article and would like to encourage such continued

efforts, please click the "Like" button below as a vote of support.

Thanks!

|

783 de 1041

-

14/3/2019 08:13

0

waldron

Messages postés: 9813 -

Membre depuis: 17/9/2002

13/03/2019 | 20:00

Calendrier indicatif du détachement du dividende au titre de l'exercice 2020

Paris - Le Conseil d'administration, réuni le

13 mars 2019, a décidé la mise en distribution d'un troisième acompte

sur dividende au titre de l'exercice 2018, d'un montant de 0,64€/action,

conformément à la décision du Conseil du 25 octobre 2018, identique aux

premier et deuxième acomptes sur dividende au titre de l'exercice 2018

et en hausse de 3,2% par rapport aux trois acomptes et au solde versés

au titre de l'exercice 2017. Conformément à la quatrième résolution de

l'Assemblée Générale du 1er juin 2018, l'option pour le

paiement de cet acompte sur dividende en actions nouvelles de la Société

sera proposée aux actionnaires y compris aux détenteurs d'American

Depositary Shares (ADS) admis aux négociations sur le New York Stock

Exchange.

Conformément aux annonces sur la politique de retour à

l'actionnaire faites le 8 février 2018, de façon à éviter toute dilution

liée à l'émission d'actions nouvelles, le Groupe procédera au rachat de

ces actions nouvellement émises en vue de leur annulation.

Le prix d'émission des actions nouvelles qui seront remises en

paiement de ce troisième acompte est fixé à 49,30 €/action, égal à la

moyenne des premiers cours cotés lors des vingt séances de bourse

précédant le Conseil d'administration du 13 mars 2019, diminuée du

montant net de cet acompte sur dividende, sans décote, et arrondi au

centime d'euro immédiatement supérieur. Les actions ainsi émises

porteront jouissance immédiate et feront l'objet d'une demande

d'admission à la cotation sur Euronext Paris.

Les actionnaires et les détenteurs d'ADS recevront ce troisième

acompte, et pourront opter pour son paiement en numéraire ou en actions

nouvelles en adressant leur demande à leurs intermédiaires financiers,

selon le calendrier suivant :

En 2019

|

Actionnaires

|

Détenteurs d'ADS

|

Détachement du dividende

|

19 mars

|

15 mars

|

Période d'option pour le paiement en actions nouvelles

|

21 au 28 mars (inclus)

|

19 au 25 mars (inclus)

|

Paiement en numéraire (à défaut d'option pour le paiement en actions nouvelles)

|

5 avril

|

12 avril

|

Livraison des actions (en cas d'option pour le paiement en actions nouvelles)

|

5 avril

|

12 avril

|

Si le montant du troisième acompte sur dividende au titre de

l'exercice 2018 pour lequel est exercée l'option ne correspond pas à un

nombre entier d'actions, les actionnaires pourront recevoir soit le

nombre entier d'actions immédiatement supérieur en versant, le jour où

ils exercent leur option, la différence en numéraire, soit le nombre

entier d'actions immédiatement inférieur complété d'une soulte en

espèces.

Pour rappel, le Conseil d'admiration a décidé de ne pas proposer

à l'Assemblée générale du 29 mai 2019, la reconduction de l'option pour

le paiement du dividende en actions à compter du solde du dividende de

l'exercice 2018.

Calendrier indicatif du détachement des acomptes et du solde du dividende au titre de 2020

Sous réserve des décisions du Conseil d'administration et de

l'Assemblée générale appelée à statuer en 2021 sur les comptes de

l'exercice 2020, l'affectation du résultat et la mise en distribution du

solde du dividende, le calendrier de détachement des acomptes et du

solde du dividende relatifs à l'exercice 2020 sera le suivant:

Nature du coupon

|

Dates de détachement

|

1er acompte

|

25 septembre 2020

|

2ème acompte

|

4 janvier 2021

|

3ème acompte

|

25 mars 2021

|

Solde

|

24 juin 2021

|

Ce calendrier indicatif concerne les dates de détachements

relatifs aux actions admises aux négociations sur Euronext Paris.

|

785 de 1041

-

20/3/2019 11:55

0

grupo

Messages postés: 1061 -

Membre depuis: 11/5/2004

A.P. Moller-Maersk a vendu une part dans Total à 51,18 euros par action

+ SuivreConnectez-vous pour recevoir tous les articles sur ce sujet

Publié le 20/03/2019 à 9h00

Le

géant danois du transport maritime A.P. Moller-Maersk a annoncé

mercredi avoir vendu la participation de sa filiale Maersk Oil Trading

and Investments (MOTI) dans Total pour environ 884 millions d'euros,

soit 51,18 euros par action. /Photo d'archives/REUTERS/Michael Kooren

Thomson Reuters

(Reuters)

- Le géant danois du transport maritime A.P. Moller-Maersk a annoncé

mercredi avoir vendu la participation de sa filiale Maersk Oil Trading

and Investments (MOTI) dans Total pour environ 884 millions d'euros,

soit 51,18 euros par action. L'action Total a clôturé mardi à 51,54 euros. Cette

opération, réalisée via la construction accélérée d'un livre d'ordres,

porte sur près de 17,3 millions de titres, soit environ 0,65% du capital

du groupe français selon des calculs de Reuters. Le groupe A.P.

Moller-Maersk lui-même a annoncé en août dernier son intention de

distribuer une part "substantielle" de sa participation résiduelle dans

Total à ses actionnaires. Le groupe danois était entré à hauteur

de 3,7% au capital du géant pétrolier français à l'occasion du rachat

par ce dernier de sa division pétrolière, Maersk Oil, pour 6,3 milliards

d'euros. (Catherine Mallebay-Vacqueur pour le service français, édité par Bertrand Boucey)

|

786 de 1041

-

03/4/2019 09:02

0

Grupo GuitarLumber

Messages postés: 1716 -

Membre depuis: 24/6/2003

PARIS (Agefi-Dow Jones)--Total a annoncé mercredi deux opérations distinctes, l'une aux Etats-Unis et l'autre en Chine, symbolisant le renforcement du géant de l'énergie dans le segment en croissance du gaz naturel liquéfié (GNL).

Aux Etats-Unis, Total et son

partenaire américain Tellurian ont signé une série d'accords pour le

développement du projet Driftwood LNG, situé en Louisiane. Dans le

détail, Total va investir 500 millions de dollars dans Driftwood LNG et

acquérir 20 millions d'actions ordinaires de Tellurian pour un montant

de 200 millions de dollars. Le français était déjà actionnaire de

Tellurian, suite au rachat en 2017 d'environ 46 millions de ses actions,

pour un montant de 207 millions de dollars.

En Chine,

Total a signé un contrat de long terme portant sur la fourniture de GNL à

la société Guanghui Energy. Dans le cadre de cet accord de vente et

d'achat, Total fournira 0,7 million de tonnes de gaz par an à une

filiale de Guanghui Energy basée au Xinjiang, pour une période de dix

ans. Les enjeux financiers de ce contrat n'ont pas été dévoilés.

En septembre dernier, le PDG de Total, Patrick Pouyanné, avait indiqué

à l'occasion d'une conférence dédiée aux investisseurs que la demande

de GNL en Chine avait crû de 50% au premier semestre 2018 par rapport à

la même période un an plus tôt. "Ceci explique pourquoi Total s'est

positionné aussi fortement sur ce marché", justifiait alors Patrick

Pouyanné.

Total revendique être le deuxième acteur

mondial du GNL dans le secteur privé, avec une part de marché mondiale

de 10%. Avec 21,8 millions de tonnes de GNL gérées en 2018, le géant de

l'énergie dispose de positions solides et diversifiées dans la chaîne de

valeur du GNL. Total table sur une croissance de 5% par an de la

demande de GNL sur la période 2015-2030.

-Dimitri Delmond, Agefi-Dow Jones; +33 (0)1 41 27 47 31; ddelmond@agefi.fr ed: VLV

Agefi-Dow Jones The financial newswire

(END) Dow Jones Newswires

April 03, 2019 02:15 ET (06:15 GMT)

|

787 de 1041

-

03/4/2019 11:58

0

maywillow

Messages postés: 1324 -

Membre depuis: 27/1/2002

PARIS (Agefi-Dow Jones)--Total a annoncé mercredi deux opérations distinctes, l'une aux Etats-Unis et l'autre en Chine, symbolisant le renforcement du géant de l'énergie dans le segment en croissance du gaz naturel liquéfié (GNL).

Aux Etats-Unis, Total et son

partenaire américain Tellurian ont signé une série d'accords pour le

développement du projet Driftwood LNG, situé en Louisiane. Dans le

détail, Total va investir 500 millions de dollars dans Driftwood LNG et

acquérir 20 millions d'actions ordinaires de Tellurian pour un montant

de 200 millions de dollars. Le français était déjà actionnaire de

Tellurian, suite au rachat en 2017 d'environ 46 millions de ses actions,

pour un montant de 207 millions de dollars.

En Chine,

Total a signé un contrat de long terme portant sur la fourniture de GNL à

la société Guanghui Energy. Dans le cadre de cet accord de vente et

d'achat, Total fournira 0,7 million de tonnes de gaz par an à une

filiale de Guanghui Energy basée au Xinjiang, pour une période de dix

ans. Les enjeux financiers de ce contrat n'ont pas été dévoilés.

En septembre dernier, le PDG de Total, Patrick Pouyanné, avait indiqué

à l'occasion d'une conférence dédiée aux investisseurs que la demande

de GNL en Chine avait crû de 50% au premier semestre 2018 par rapport à

la même période un an plus tôt. "Ceci explique pourquoi Total s'est

positionné aussi fortement sur ce marché", justifiait alors Patrick

Pouyanné.

Total revendique être le deuxième acteur

mondial du GNL dans le secteur privé, avec une part de marché mondiale

de 10%. Avec 21,8 millions de tonnes de GNL gérées en 2018, le géant de

l'énergie dispose de positions solides et diversifiées dans la chaîne de

valeur du GNL. Total table sur une croissance de 5% par an de la

demande de GNL sur la période 2015-2030.

-Dimitri Delmond, Agefi-Dow Jones; +33 (0)1 41 27 47 31; ddelmond@agefi.fr ed: VLV

Agefi-Dow Jones The financial newswire

(END) Dow Jones Newswires

April 03, 2019 02:15 ET (06:15 GMT)

|

788 de 1041

-

03/4/2019 18:27

0

waldron

Messages postés: 9813 -

Membre depuis: 17/9/2002

Total : résultat pour le paiement en actions du 3ème acompte 03/04/2019 | 18:00

Le

Conseil d'administration, réuni le 13 mars 2019, a décidé la mise en

distribution du troisième acompte sur dividende au titre de l'exercice

2018 d'un montant de 0,64 euro par action

Le Conseil a donné le choix de le recevoir en numéraire ou en actions nouvelles de la Société.

À

la clôture de la période, 44% des droits ont été exercés en faveur du

paiement en actions du troisième acompte sur dividende au titre de

l'exercice 2018.

14 864 169 actions nouvelles seront émises,

représentant 0,6% du capital de la Société sur la base du capital

existant au 31 mars 2019.

Le prix d'émission des actions nouvelles émises en paiement de ce troisième acompte a été fixé le 13 mars 2019 à 49,30 euros. C

Le

montant du troisième acompte sur dividende au titre de l'exercice 2018 à

verser en numéraire aux actionnaires n'ayant pas retenu l'option du

paiement en actions s'élève à 928 millions d'euros et sera payé à

compter du 5 avril 2019.

|

789 de 1041

-

04/4/2019 11:00

0

Ariane

Messages postés: 1317 -

Membre depuis: 29/9/2002

PARIS (Agefi-Dow Jones)--Total a annoncé jeudi que sa filiale Saft avait signé un accord avec Tianneng Energy Technology (TET), filiale du groupe privé chinois Tianneng, pour la création d'une coentreprise visant à développer leur activité lithium-ion. Aucun détail financier n'a été communiqué.

PRINCIPAUX POINTS DU COMMUNIQUE:

-Saft détiendra 40% de cette nouvelle coentreprise, le reste du capital sera détenu par le groupe Tianneng.

-La production sera basée sur le site de la gigafactory de Changxing,

doté d'une capacité potentielle de 5,5 gigawatt-heures (GWh) dont

plusieurs GWh sont déjà en opération.

-La coentreprise

sera axée sur le développement, la fabrication et la vente de cellules,

de modules et de packs lithium-ion pour la Chine et les marchés

internationaux. Les vélos et véhicules électriques et les solutions de

stockage d'énergie (ESS) seront les principaux marchés ciblés.

-Par ailleurs, les partenaires prévoient d'accroître la capacité de

production du site de Changxing pour répondre à la hausse future de la

demande, portée par les ventes liées à la mobilité électrique et le

développement des énergies renouvelables.

-Agefi-Dow Jones; +33 1 41 27 48 11; djbourse.paris@agefi.fr ed: ACD

(END) Dow Jones Newswires

April 04, 2019 02:44 ET (06:44 GMT)

|

790 de 1041

-

08/4/2019 08:16

0

waldron

Messages postés: 9813 -

Membre depuis: 17/9/2002

Total : Saft équipe les A320 de batteries Skyzen 08/04/2019 | 07:42

Saft,

filiale de Total, indique que ses nouvelles batteries Skyzen équipent

désormais chaque monocouloir de la famille A320 d'Airbus, permettant aux

exploitants de réduire leur coût total de possession de batteries.

Représentant

le tout dernier développement des batteries aviation à base de nickel

de la gamme ULM de Saft, elles offrent en effet une combinaison qui

permettra typiquement d'étendre de 1000 à 2000 heures de vol

l'intervalle entre deux opérations de maintenance.

Depuis l'été

2018, les monocouloirs Airbus A320 sont donc équipés de deux batteries

rechargeables Skyzen de 28Ah pour assurer le démarrage sûr et fiable du

groupe auxiliaire de puissance (APU) et l'alimentation de secours des

systèmes vitaux.

|

791 de 1041

-

09/4/2019 08:14

0

waldron

Messages postés: 9813 -

Membre depuis: 17/9/2002

Tellurian And Total: A Win-Win Scenario At Its Finest Apr. 8, 2019 2:01 PM ET| 11 comments| About: Tellurian Inc. (TELL), TOT

Daniel Jones

Deep Value, value, contrarian, special situations Marketplace Crude Value Insights (11,930 followers)

Summary The management teams at Tellurian and Total announced a major financial transaction, further strengthening their corporate ties. Total

will invest significant cash in exchange for equity in Driftwood and

Tellurian, while Tellurian will receive more assurances and liquidity

for its Driftwood project. This move, if Driftwood is as

profitable as management anticipates, will create significant value for

shareholders of both firms in the long run.

Looking for a community to discuss ideas with? Crude Value

Insights features a chat room of like-minded investors sharing investing

ideas and strategies. Start your free trial today »

For investors in both Total S.A. (TOT) and Tellurian (TELL), April 4th was a big day. This is because news broke,

from both firms, that Total will be making a multi-faceted transaction

that will reward Tellurian while also giving it exposure to one of the

largest energy projects in the world: the Driftwood Project. This move

by both firms should, if all goes according to plan, create true value

for investors moving forward and further strengthen their firms’ ties

for the long haul. A look at the transaction According

to a press release issued by Total, the company has entered into a

series of transactions with Tellurian. The first part of this will

involve an investment of $500 million. In exchange for that amount,

Total will receive an unspecified equity amount in the massive Driftwood

Project. The company also signed a purchase agreement whereby it will

be able to acquire 1mtpa (million tonnes per annum) worth of LNG from

Driftwood. The company intends to enter into a separate sales and

purchase agreement to increase this by another 1.5mtpa worth of LNG

(free on board) from the proposed Driftwood LNG export terminal over a

period of 15 years at a price that’s based on the Platts Japan Korea

Marker (also known as JKM). To further strengthen

its ties to Tellurian, Total has also pledged to buy 19.87 million

shares of Tellurian in exchange for $200 million, or about $10.07 per

unit. This particular transaction is subject to Tellurian making an FID

(final investment decision), wherein it elects to follow through. Add in

the $500 million Driftwood investment and another $207 million equity

investment Total made in the company back in 2017, and it will total

$907 million that Total has put into the business over the years.

According to my math, this should bring Total’s stake in the firm up to

about 25% compared to the 19% that it stood at as of the end of

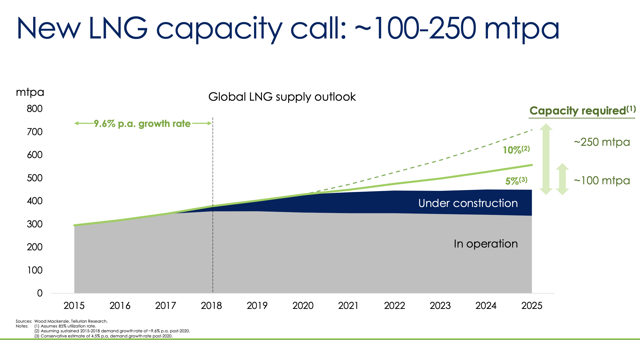

Tellurian’s 2018 fiscal year. A look at Driftwood Driftwood

is, at this point in time, a major LNG project whose success is based

on the continued adoption of LNG across the globe. As you can see in the

image

below, Tellurian believes that between 2018 and 2025, we will see

global LNG demand rise by between 100mtpa and 250mtpa more than what is

currently planned to be constructed. This is based on an annual growth

rate in demand of between 4.5% and 9.6%, the higher end of which would

match the growth in demand seen between 2015 and 2018.

Taken from Tellurian If

these projections are even close to being correct, it will represent a

major opportunity for Tellurian, Total, and anybody else involved in

this project and those like it. Set on 1,000 acres near Lake Charles,

Louisiana, on the Gulf Coast, Driftwood will consist of a 27.6mtpa

liquefaction export facility, 13.6mtpa of which will be received by

Tellurian Marketing, a subsidiary of Tellurian. In addition to this, the

project will include natural gas production, gathering, processing, and

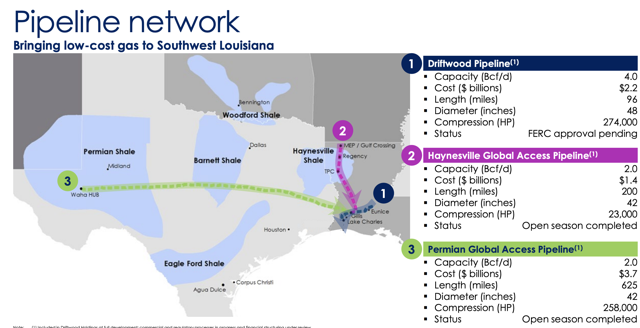

transportation facilities as well. As part of this

project, we will see the construction of the Driftwood Pipeline, which

will extend 96 miles, be 48 inches in diameter, will cost about $2.2

billion, and will be responsible for transporting around 4 Bcf/day. In

the image below, you can see the three pipelines relevant to the project

in question. At full capacity, and assuming all planned and proposed

options are adopted, the project will include 20 trains, each of which

will be responsible for 1.38mtpa of LNG, and it will include three

massive storage tanks. In order to fund the project, which should have a

price tag somewhere around $30 billion according to Tellurian, the

company and its partners will be relying on about $20 billion in debt

financing. To help keep costs from running away (large projects often

cost more than ever anticipated), Tellurian has convinced Bechtel, a

major EPC firm, to agree to supply it with the required EPC work at a

price of $550 per tonne (though the price on the first phase will be

$700 per tonne), plus Bechtel itself invested $50 million into

Tellurian.

Taken from Tellurian Assuming

that Driftwood is completed on time and that all planned and proposed

ideas are adopted, it’s expected that annual EBITDA will come out to

around $8 billion. This assumes, according to management, a JKM rate of

$10 per MMBtu (which is quite a bit higher than prices today of $4.60), a

$3 per MMBtu delivery FOB cost, and a $1.50 per MMBtu shipping cost. If

projections come to fruition for Tellurian, it would translate to

around $8 per share in cash flow for shareholders. It’s worth mentioning here that Total isn’t the only company that has hopped on board. Vitol, for instance, has signed

an MOU (memorandum of understanding), albeit non-binding, wherein it

stated that it intends to enter an agreement whereby it will buy up to

1.5mtpa worth of LNG for a period of 15 years and it may or may not take

an equity investment in the project. If everything goes according to

plan there, it’s expected to generate EBITDA of around $439 million per

annum, for a sum over the 15 years of nearly $6.5 billion. Petronet LNG

Limited, an India-based business, is also exploring a strategic equity investment in Driftwood. Takeaway Today

should be seen as a good day, both for shareholders of Total and for

shareholders of Tellurian. On Total’s side, it receives another source

for LNG, plus it gets exposure to both Tellurian and Driftwood directly.

For Tellurian, the company will receive significant cash payments, both

for its own corporate purposes and for allocation toward Driftwood’s

development, which is slated to begin this year, commence operations in

2023, and reach full operational status sometime in 2026. Add to this

the locking down of a client and it’s a big win for Tellurian, perhaps

even more so than it is for Total. In all, this development should

result in attractive value creation for shareholders in both firms over

the long haul, so long as demand for LNG is sufficient to ensure robust

pricing.

|

792 de 1041

-

09/4/2019 08:33

0

waldron

Messages postés: 9813 -

Membre depuis: 17/9/2002

09/04/2019 | 08:18

Total

et ses partenaires annoncent avoir signé l'accord gaz avec la

Papouasie-Nouvelle-Guinée, définissant le cadre fiscal pour le projet

Papua LNG et leur permettant de lancer les études d'ingénierie qui

conduiront à une décision finale d'investissement en 2020.

Le projet Papua LNG d'une capacité de 5,4 millions de tonnes par an (Mtpa)

comprendra

deux trains de liquéfaction de 2,7 Mtpa chacun et permettra d'exploiter

de ressources gazières de plus d'un milliard de barils équivalent

pétrole.

La production de gaz sera opérée par le géant

énergétique français, tandis que l'usine de GNL sera développée sur le

site du projet PNG LNG, opéré par son partenaire ExxonMobil, via une

extension des installations existantes de Caution Bay.

|

793 de 1041

-

24/4/2019 07:34

0

waldron

Messages postés: 9813 -

Membre depuis: 17/9/2002

24/04/2019 | 07:27

Saft,

filiale de Total, annonce avoir remporté un contrat auprès de MRS

Logistica, l'un des principaux acteurs du secteur logistique brésilien,

portant sur la fourniture de systèmes batteries SRX embarqués.

Conçues

et fabriquées dans l'usine Saft de Bordeaux, ces batteries de

technologie nickel à faible maintenance garantiront le démarrage sans

faille de la flotte de locomotives diesel-électriques assurant les

services de transport de marchandises.

Elles équiperont 58

locomotives C36 fabriquées par GE Transportation pour MRS Logistica. Les

systèmes batteries 64 V reposent sur des blocs Saft SRX190 FR-PP ou

SRX1900P, pour une capacité de 190 Ah pendant cinq heures.

|

794 de 1041

-

26/4/2019 12:42

0

adrian j boris

Messages postés: 302 -

Membre depuis: 28/6/2018

BARCELONE (Agefi-Dow Jones)--Total a publié une marge nette plus solide qu'attendu, grâce à une baisse des coûts d'exploitation et à une forte hausse de la production, notent les analystes de Bernstein. Les producteurs de pétrole sont actuellement confrontés à des conditions difficiles car la baisse des prix du pétrole et du gaz pèse sur leurs résultats. Pourtant, le résultat net ajusté de Total a moins diminué qu'attendu, de 4% à 2,76 milliards de dollars, tandis que son flux de trésorerie a grimpé de 18%. L'intermédiaire financier continue de recommander d'acheter le titre, qui dispose selon lui d'un potentiel de hausse de 26% sur les 12 prochains mois. L'action Total perd 0,6%, à 49,59 euros.

-Nathan Allen, Dow Jones Newswires (Version française Alice Doré) ed:

Agefi-Dow Jones The financial newswire

(END) Dow Jones Newswires

April 26, 2019 05:38 ET (09:38 GMT)

|

795 de 1041

-

06/5/2019 07:23

0

waldron

Messages postés: 9813 -

Membre depuis: 17/9/2002

Total: accord à 8,8 milliards de dollars pour racheter les actifs africains d'Anadarko 06/05/2019 | 07:16

PARIS (Agefi-Dow Jones)--Le groupe pétrolier Total a annoncé dimanche

avoir signé un accord avec Occidental Petroleum en vue de reprendre les

actifs africains de l'américain Anadarko pour 8,8 milliards de dollars,

soit environ 7,9 milliards d'euros, dans le cas où ce dernier serait

racheté par Occidental.

"Cette transaction est donc conditionnée à la signature et à la

finalisation de l'acquisition envisagée de Anadarko par Occidental ainsi

qu'à l'approbation par les autorités compétente", a expliqué Total.

Le groupe français s'attend à ce que sa transaction avec Occidental Petroleum soit finalisée en 2020.

Selon Total, l'ensemble des actifs rachetés représenterait 1,2

milliard de barils de réserves prouvées et probables, dont 70% de gaz,

ainsi que 2 milliards de barils de ressources à long terme de gaz

naturel au Mozambique.

L'acquisition générerait un flux de trésorerie net positif dès 2020,

"même" pour un prix du Brent inférieur à 50 dollars le baril, et plus de

1 milliard de dollars par an de flux de trésorerie net à partir de

2025, a expliqué Total.

"En conséquence, Total confirme le maintien de la politique de retour à

l'actionnaire 2018-2020 annoncée précédemment : augmentation du

dividende de 10% sur la période 2018-2020 et rachat d'actions pour 5

milliard de dollars", a indiqué le groupe pétrolier.

Occidental Petroleum avait annoncé le 24 avril dernier une offre

d'achat de 38 milliards de dollars sur son rival Anadarko, supérieure

d'environ 15% au montant proposé par Chevron, de 33 milliards de

dollars, qui avait obtenu le soutien du conseil d'administration

d'Anadarko.

Dimanche, Occidental a annoncé avoir modifié les termes de son offre,

en augmentant la partie en numéraire. L'offre valorise toujours Anadarko

à 76 dollars par action au total, mais à raison de 59 dollars en

numéraire et 0,29034 action Occidental. Ce dernier proposait auparavant

aux actionnaires d'Anadarko 38 dollars en numéraire et 0,6094 action

Occidental.

Anadarko a réagi lundi en déclarant qu'il étudierait attentivement

l'offre d'Occidental, mais que son conseil d'administration réaffirmait

sa recommandation actuelle de la transaction avec Chevron.

-Julien Marion, Agefi-Dow Jones; +33 (0)1 41 27 47 94; jmarion@agefi.fr ed:

Agefi-Dow Jones The financial newswire

|

796 de 1041

-

06/5/2019 19:03

0

waldron

Messages postés: 9813 -

Membre depuis: 17/9/2002

Total : La valeur du jour à Paris - TOTAL prouve son opportunisme 06/05/2019 | 11:38

Total

abandonne 2,7% à 47,84 euros, sous-performant légèrement un CAC 40 en

baisse de 2,15%. L'accord stratégique signé avec Occidental en vue de

l’acquisition des actifs africains d’Anadarko ne permet pas à la

compagnie pétrolière d'échapper au grand retour de l'aversion pour le

risque sur les marchés. Pourtant, le deal est tout bénéfice pour la

major française qui prouve son opportunisme et sa réactivité en

s'offrant des actifs prometteurs à un prix attractif.

Dimanche,

Total a signé un accord avec Occidental en vue de racheter pour 8,8

milliards de dollars les actifs d'Anadarko en Afrique si l'offre de

rachat d'Occidental sur Anadarko aboutit.

La finalisation de la transaction entre Occidental et Total devrait avoir lieu en 2020.

L'opération,

qui concerne plus de 3 millions de barils, pourrait permettre à Total

de tirer parti de son expertise dans le GNL en opérant un projet majeur

au Mozambique et dans l'offshore profond au Ghana. Le groupe deviendrait

opérateur d'actifs pétroliers majeurs en Algérie dans lesquels il est

déjà partenaire. Total pourrait également créer de la valeur en ajoutant

des ventes à son portefeuille GNL en croissance, dans un marché du GNL

sur lequel il est déjà le deuxième acteur privé.

Le groupe

français précise que cette acquisition génèrerait un cash-flow net

positif dès 2020 même pour un prix du baril inférieur à 50 dollars le

baril de Brent, et plus de 1 milliard de dollars par an de cash-flow net

à partir de 2025 après le démarrage du projet Mozambique LNG.

En

conséquence, Total a confirmé le maintien de la politique de retour à

l'actionnaire 2018-2020 annoncée précédemment : augmentation du

dividende de 10% sur la période 2018-2020 et rachat d'actions pour 5

milliard de dollars.

Selon une source de marché, Oddo BHF a confirmé sa recommandation d'Achat et son objectif de cours de 59 euros sur le titre.

Le

broker souligne qu'avec ce deal, Total montre une nouvelle fois sa

capacité à profiter du cycle et d'un bilan solide pour faire des

acquisitions de qualité à des prix attractifs.

Le bureau

d'études salue un groupe à l'affût des opportunités avec une stratégie

claire et qui reste sur les thématiques qu'il maitrise le plus (LNG,

Afrique) tout en restant très discipliné financièrement.

|

797 de 1041

-

09/5/2019 20:51

0

waldron

Messages postés: 9813 -

Membre depuis: 17/9/2002

Total : Les activités libyennes de Total suspendues par Tripoli 09/05/2019 | 20:46

TRIPOLI

(Reuters) - Les activités pétrolières de Total ont été suspendues par

les autorités libyennes, a-t-on appris jeudi auprès d'un responsable

gouvernemental. En tout, ce sont les opérations d'une quarantaine de

sociétés internationales qui ont été suspendues après la publication

d'un décret qui fait état de l'expiration de leurs droits d'exploitation

et leur donne trois mois pour les renégocier. Total est l'un des principaux groupes pétroliers

présents en Libye, dont la production s'élève à plus d'un million de

barils par jour. C'est par ailleurs la seule des 40 firmes visées à y

avoir conclu des contrats importants. Parmi les autres, figurent le

groupe industriel allemand Siemens et l'entreprise de

télécommunications, Alcatel-Lucent, filiale du finlandais Nokia. Le gouvernement libyen reproche à Paris de soutenir le

maréchal Khalifa Haftar, qui tient l'est et le sud du pays, dont les

forces ont lancé début avril une offensive en direction de Tripoli. La France justifie ce soutien par la nécessité de

lutter contre le terrorisme tandis que le gouvernement libyen accuse

Haftar de fomenter un coup d'Etat. C'est pour ces motifs que Tripoli a annoncé le mois dernier la suspension de sa coopération avec Paris en matière de sécurité. (Ahmed Elumami et Ulf Laessing, Nicolas Delame et Jean-Philippe Lefief)

|

798 de 1041

-

10/5/2019 08:19

0

waldron

Messages postés: 9813 -

Membre depuis: 17/9/2002

. Total : Berenberg reste à l'achat avec un objectif relevé de 58,50 à 60 EUR.

|

799 de 1041

-

10/5/2019 08:31

0

waldron

Messages postés: 9813 -

Membre depuis: 17/9/2002

La Libye punit Total. Tripoli a suspendu les activités de Total en Libye. Les autorités ont mis fin, par décret, aux droits d'exploitation d'une quarantaine d'entreprises, pour les forcer à renégocier. Cette décision intervient alors que les relations entre Paris et Tripoli sont au plus bas.

|

800 de 1041

-

11/5/2019 14:15

0

waldron

Messages postés: 9813 -

Membre depuis: 17/9/2002

Total : Bon timing long terme pour revenir à l'achat 10/05/2019 | 08:53

achat

En cours

|

Cours d'entrée : 47.11€ | Objectif : 49.25€ | Stop : 45€ | Potentiel : 4.54%

| Le repli de ces dernières semaines a ramené les cours du

titre Total vers l'importante zone support des 46.05 EUR. Il apparaît

opportun d'exploiter ces niveaux de prix en données hebdomadaires.

On pourra se positionner à l'achat pour viser les 49.25 €. |

Période : Points forts - La

zone actuelle constitue un bon point d'entrée pour les investisseurs

intéressés par le dossier dans une optique à moyen / long terme. En

effet, le titre évolue à proximité du support des 46.05 EUR en données

hebdomadaires. - La proximité du support moyen terme des 45.23 EUR offre un bon timing pour l'achat du titre.

- La société dégage des marges élevées et apparaît très fortement rentable.

- Fondamentalement,

avec un ratio "valeur d'entreprise sur chiffre d'affaires" de l'ordre

de 0.76 pour l'exercice en cours, la société apparaît faiblement

valorisée. - L'entreprise fait partie des plus attractives du marché en termes de valorisation basée sur les multiples de résultat.

- Les investisseurs qui recherchent du rendement pourront trouver dans cette action un intérêt majeur.

- Les analystes couvrant le dossier recommandent majoritairement l'achat ou la surpondération de l'action.

- L'objectif

de cours moyen des analystes suivant la valeur est relativement éloigné

et suppose un potentiel d'appréciation important.

Points faibles - Le

groupe fait partie des entreprises dont les perspectives de croissance

apparaissent les plus faibles d'après les estimations d'analystes. - Dans le passé, le groupe a souvent déçu les analystes en publiant des chiffres d'activité inférieurs à leurs attentes.

|

|

1041 Réponses

... ...

|

|

Messages à suivre: (1041)

Dernier Message: 16/Juil/2022 05h35

|

|

Hot Features

Hot Features

Retourner à la liste

Retourner à la liste Rafraîchir

Rafraîchir

Pétrole : non, le fonds norvégien ne se désengagera pas de Total

L'annonce du fonds norvégien a fait beaucoup de bruits

mais concerne en fait un nombre limité de sociétés pétrolières. (© P.

Markham)

Bourse

Par Johann Corric

Publié le 08/03/2019 à 14:31 -

Mis à jour

le 08/03/2019 à 14:31

Le gouvernement norvégien a décidé

d’exclure le pétrole de l’univers d’investissement de son gigantesque

fonds souverain. En réaction à cette annonce, la plupart des valeurs du

secteur ont décroché en Bourse. Pourtant, ni les majors intégrées, ni

les services pétroliers ne devraient être directement concernés par

cette annonce. Explications.

L’information est tombée peu avant midi (heure de Paris).

A lire aussi

Publié le 08/03/2019

Pétrole : quel prix pour le baril, quelles actions acheter ?

Publié le 07/03/2019

Total : bientôt une acquisition dans le pétrole de schiste ?

Publié le 08/03/2019

CGG : pourquoi le titre baisse malgré des résultats sans surprise ?

Le gouvernement norvégien a annoncé que son fonds souverain, le plus gros du monde avec environ 1.000 milliards de dollars d’actifs, allait se désengager du secteur pétrolier.

Cette annonce a jeté un froid sur l’industrie. Vers 11h45, les actions Total et Shell ont par exemple décroché en Bourse, perdant jusqu’à 1,04% pour la première et 2,14% pour la seconde. À Paris, les services pétroliers étaient également pénalisés : à 13h50 Vallourec perdait 7,6%, TechnipFMC 3% et CGG 5,3%.

Positions notables

Il faut dire que le fonds norvégien possédait, à fin 2018, des

participations loin d'être négligeables dans ces entreprises : 2,02% de

Total, 2,45% de Shell, 2,4% de TechnipFMC, 2,16% de CGG, 1,06% de

Vallourec.

ACTUALITÉ DES MARQUES

Qu’attendez-vous pour découvrir l’île Maurice ?

Plus qu’une île paradisiaque, de multiples expériences à vivre.

Découvrir

Inspired by

Sauf que, contrairement à ce que l’annonce laisse entendre, le Norges Fund ne va pas se retirer de ces entreprises !

La ministre des Finances norvégienne, Siv Jensen, a indiqué que

seules les sociétés «d’exploration et production» étaient concernées. A

priori, cela concerne Total et Shell. Mais lorsqu’on se plonge dans le

rapport publié par le Bercy norvégien ce 8 mars, on réalise que le terme

«exploration et production» renvoie à un type de sociétés qui ne

correspond pas à Total, Shell ou aux services pétroliers.

Pas concernés !

Il s’agit en fait des entreprises telles que classées par le

fournisseur d’index FTSE Russell dans le «sous-secteur 0533, Exploration

& Production». Or il suffit de se plonger dans les documents de

FTSE Russell pour réaliser que le sous-secteur auquel appartient les

Shell, Total, BP ou Exxonmobil est le «0537 Integrated Oil & Gas».

Les services pétroliers sont quant à eux logiquement logés dans le sous-secteur «0573 Oil Equipement & Services».

À la Bourse de Paris, seule la junior pétrolière Maurel & Prom

devrait ainsi être concernée par l’annonce du fonds norvégien. À fin

2018, il détenait seulement 0,18% du petit pétrolier français.

Un signal pas très positif

Cette distinction est par ailleurs cohérente avec les déclarations de

la ministre des Finances norvégienne. Selon des propos rapportés par

l’AFP, seuls 7,5 milliards de dollars d’actifs seraient concernés par la

décision de «sortir» du pétrole. Or, les participations détenues par le

fonds dans les seuls Total et Shell dépassent déjà nettement ce chiffre

(5,9 + 2,9 milliards, soit 8,8 milliards de dollars).

Le rapport du ministère évoque pour sa part 134 sociétés concernées

pour une valeur de marché agrégée de 70 milliards de couronnes

suédoises.

Indirectement, cette annonce du premier fonds souverain du monde

pourrait toutefois peser sur le secteur car elle n’envoie pas un signal

très positif sur l’industrie pétrolière.