Hot Features

Hot Features

L’inflation s’accélère aux États-Unis, les bénéfices soutiennent les marchés boursiers

Les marchés atteignent de nouveaux sommets grâce aux résultats solides des entreprises

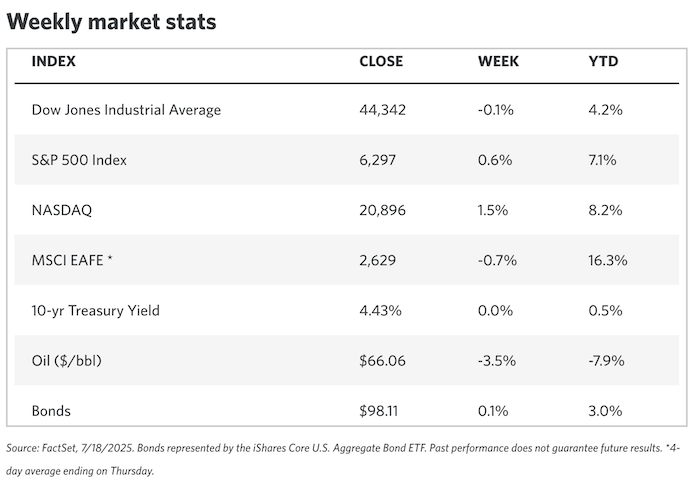

Les indices S&P 500 et Nasdaq Composite ont enregistré de nouveaux records cette semaine, portés par des bénéfices d’entreprises meilleurs que prévu et des données économiques généralement favorables. L’indice Russell 2000 (petites capitalisations) a également progressé, tandis que le Dow Jones et le S&P Midcap 400 ont terminé en légère baisse.

La saison des résultats a véritablement commencé mardi avec les grandes banques américaines. JPMorgan Chase et Citigroup ont tous deux publié des résultats supérieurs aux attentes pour le deuxième trimestre. Plus tard dans la semaine, PepsiCo, United Airlines et Netflix ont également dépassé les prévisions des analystes.

NVIDIA, le fabricant de semi-conducteurs, a bondi après avoir obtenu l’autorisation de l’administration Trump de vendre ses puces d’intelligence artificielle H2O à la Chine. La société, qui a récemment atteint une capitalisation boursière de 4 000 milliards de dollars, a enregistré une hausse notable.

L’inflation progresse, les ventes au détail rebondissent

L’indice des prix à la consommation (CPI) a augmenté de 0,3 % en juin, sa plus forte hausse mensuelle depuis cinq mois, conformément aux attentes. Sur un an, l’inflation est passée de 2,4 % en mai à 2,7 %. L’inflation sous-jacente (hors énergie et alimentation) s’est établie à 2,9 %, contre 2,8 % le mois précédent.

Les ventes au détail ont rebondi de 0,6 % en juin après avoir chuté de 0,9 % en mai. Les marchés ont brièvement vacillé suite à des rumeurs selon lesquelles le président Trump aurait envisagé de limoger le président de la Fed, Jerome Powell. Cependant, les marchés se sont rapidement redressés après que Trump a nié cette intention.

Les obligations d’entreprise surperforment les bons du Trésor

Les rendements des obligations du Trésor à moyen et long terme sont restés stables, tandis que ceux à court terme ont légèrement reculé dans un climat d’incertitude autour de la Fed. Le marché des obligations d’entreprise de qualité investment grade a surperformé les obligations d’État, avec des émissions bien reçues et largement sursouscrites.

Marchés stables ; l’inflation britannique dépasse les attentes

L’indice paneuropéen STOXX Europe 600 a terminé la semaine sans grand changement, les investisseurs restant attentifs aux négociations commerciales entre les États-Unis et l’Union européenne. Les performances des marchés ont été contrastées : le FTSE MIB italien a progressé de 0,58 %, tandis que le CAC 40 (France) et le DAX (Allemagne) sont restés quasi inchangés. Le FTSE 100 britannique a gagné 0,57 %, soutenu par la faiblesse de la livre sterling.

Ralentissement de l’emploi au Royaume-Uni et inflation élevée

L’inflation annuelle au Royaume-Uni a atteint 3,6 % en juin, contre 3,4 % en mai, soit son niveau le plus élevé depuis janvier 2024. Les prix des transports, en particulier des carburants, ont été les principaux moteurs de cette hausse. L’inflation des services est restée stable à 4,7 %, bien au-dessus des attentes de la Banque d’Angleterre.

Le marché du travail s’est encore affaibli. Le taux de chômage est monté à 4,7 %, un sommet de quatre ans, et le nombre d’employés a chuté de 41 000 en juin. La croissance des salaires (hors primes) a atteint 5,0 %, légèrement au-dessus des prévisions, mais en baisse par rapport au mois précédent.

Reprise de la production industrielle en zone euro

La production industrielle de la zone euro a progressé de 1,7 % en mai, après un recul de 2,2 % en avril, dépassant les attentes du marché. Cette hausse a été soutenue par une production accrue dans les secteurs de l’énergie, des biens d’équipement et des biens de consommation non durables. Sur un an, la croissance a atteint 3,7 %.

L’excédent commercial de la zone euro s’est élargi à 16,2 milliards d’euros en mai, contre 12,7 milliards un an plus tôt, les exportations ayant augmenté de 0,9 % tandis que les importations reculaient de 0,6 %.

Optimisme croissant en Allemagne

L’indice de confiance ZEW a augmenté pour le troisième mois consécutif en Allemagne, atteignant 52,7 — son plus haut niveau depuis février 2022. L’institut ZEW a noté que deux tiers des experts anticipent une amélioration de la conjoncture, grâce à des mesures de relance potentielles et à une résolution espérée du différend commercial entre l’UE et les États-Unis.

Japon : légers gains dans l’attente des élections

Les marchés japonais ont enregistré des gains modestes. Le Nikkei 225 a progressé de 0,63 % et le TOPIX de 0,40 %, alors que les investisseurs attendent les résultats des élections à la Chambre haute prévues le 20 juillet. Le maintien de la majorité par la coalition gouvernementale dirigée par Shigeru Ishiba reste incertain.

Le rendement des obligations d’État à 10 ans est passé à 1,53 %, et le yen s’est affaibli dans la zone des 148 face au dollar.

Inflation en baisse ; exportations décevantes

L’inflation sous-jacente a ralenti à 3,3 % en juin, en dessous des prévisions et du niveau de 3,7 % observé en mai, principalement en raison de subventions énergétiques. Les exportations ont diminué de 0,5 % sur un an, contre des attentes de hausse. Les ventes vers les États-Unis et la Chine ont chuté, en particulier pour les automobiles et les produits pharmaceutiques. Les États-Unis ont annoncé l’application d’un droit de douane de 25 % sur les importations japonaises à compter du 1er août, bien que les discussions se poursuivent.

Chine : PIB supérieur aux attentes, mais des risques persistent

Les marchés chinois ont progressé. Le CSI 300 a gagné 1,09 %, le Shanghai Composite 0,69 %, et le Hang Seng de Hong Kong 2,84 %.

Le PIB du deuxième trimestre a augmenté de 5,2 % sur un an, légèrement au-dessus des attentes, ce qui pourrait repousser le besoin de nouvelles mesures de relance. Toutefois, des préoccupations subsistent concernant la déflation, la faiblesse des ventes au détail et une possible reprise des tensions commerciales avec les États-Unis.

Le marché immobilier chinois continue de se contracter : les prix des logements neufs ont baissé de 0,27 % en juin et ceux des logements existants de 0,61 %. Les ventes résidentielles ont chuté de 12,6 % sur un an, leur plus fort recul de 2025.

Indonésie : baisse des taux et accord commercial avec les États-Unis

La banque centrale indonésienne a abaissé son taux directeur de 5,50 % à 5,25 %, invoquant un recul prévu de l’inflation et la nécessité de soutenir la croissance. En parallèle, les États-Unis ont conclu un accord commercial avec l’Indonésie, réduisant les droits de douane sur les exportations indonésiennes à 19 %, contre les 32 % initialement prévus. L’Indonésie s’est également engagée à acheter des avions Boeing et à importer pour plus de 20 milliards USD de produits énergétiques et agricoles américains.

Pérou : statu quo monétaire malgré des tensions externes

La banque centrale du Pérou a maintenu son taux directeur à 4,50 %, comme prévu. L’inflation annuelle est restée stable à 1,7 %, et les anticipations d’inflation à 12 mois se sont maintenues à 2,3 %, dans la fourchette cible. Toutefois, la banque a averti que les tensions commerciales mondiales, notamment aux États-Unis, pourraient ralentir le retour à la stabilité des prix.

Ce contenu est fourni à titre informatif uniquement et ne constitue pas un conseil financier, en investissement ou de toute autre nature professionnelle. Il ne doit pas être considéré comme une recommandation d’acheter ou de vendre des titres ou instruments financiers. Tous les investissements comportent des risques, y compris la perte possible du capital investi. Les performances passées ne préjugent pas des résultats futurs. Vous devez effectuer vos propres recherches et consulter un conseiller financier qualifié avant de prendre toute décision d’investissement.

Les dernières valeurs consultées apparaîtront dans cette boîte, vous permettant de choisir facilement les titres vus auparavant.

Assistance: support@advfn.fr

En accédant aux services disponibles de ADVFN, vous acceptez les Conditions Générales de ADVFN Conditions Générales