Hot Features

Hot Features

Le Japon est le pays qui a connu la plus longue et la plus profonde crise depuis l’après guerre. Dans les pays développés, les conséquences économiques et les désordres économiques qui suivent les bulles spéculatives présentent des caractéristiques similaires. En revanche, pour le Japon cela n’a pas été le cas. C’est pourquoi aujourd’hui, ce pays est devenu un cas d’école pour l’analyse géopolitique.

Création de bulles économiques 1970-1989 – causes

Le japon a été longtemps plongé dans une profonde récession, marqué par une crise bancaire et financière profonde. De nombreux analystes expliquent le début de la crise en 1985, par un excès de liquidité en circulation et la déréglementation des marchés financiers.

1) Excès de liquidité

Dans un premier temps, pour contrer la hausse du yen par rapport au dollar, le gouvernement a mis en place une politique monétaire très accommodante. Cet instrument a largement contribué à l’endettement des entreprises et à la hausse des prix des actifs patrimoniaux et donc à la fragilisation du système bancaire.

Dans un second temps, l’accord de plaza la même année, a continué d’alimenter la situation d’excès de liquidité. Face à l’appréciation phénoménale du yen face au dollar, le Japon a décidé de rapatrier des sommes considérables d’épargne extérieures en dollar et les a converti en yen. Ces sommes ont ensuite servi à les investir sur les marchés boursier et immobilier.

Enfin, dans un dernier temps, la multiplication par deux aux encours des prêts bancaires ont servi principalement à financer de manière directe ou indirecte, les investissements dans l’immobilier et donc à alimenter la bulle immobilière.

La spéculation était devenue inévitable, particulièrement à la bourse de Tokyo et au niveau du marché immobilier.

2) Déréglementation financière

D’autres analystes estiment également que la déréglementation des marchés financiers et des activités de crédit dans les années 70 ont joué un rôle dans la crise. Les banques s’exposaient à des risques accrus par leur manque d’expertise et de connaissances. De plus, c’est également à cause de la déréglementation des marchés financiers que les banques se sont mises à prêter massivement au secteur de l’immobilier qui était alors en pleine expansion.

Mais ce n’est pas tout, les entreprises ont également été exposées aux deux chocs pétroliers qui les ont beaucoup affectées. A leur tour, les entreprises ont entraîné la fragilisation du secteur bancaire par leur désendettement consécutif.

1989 -2000 – Conséquences de la création de bulles

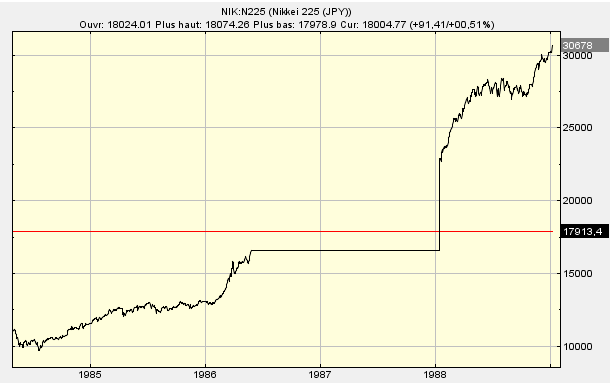

En 1989, lorsque le Japon se rend compte des dégâts causés par la spéculation, il était déjà trop tard. Le gouvernement décide alors brutalement de resserrer la politique monétaire en augmentant les taux d’escomptes pour contenir les risques d’inflation. C’est à partir de ce moment là que la fragilité des banques fut révélée et que la bulle boursière et la bulle immobilière ont explosé. L’explosion des bulles a entraîné le japon au plus bas. Le marché boursier qui avait triplé entre 1885 et 1989, perd 60% en deux ans.

Les banques qui détenaient beaucoup d’actions ont vu leurs actifs se déprécier jour après jour. De plus, également touchées par l’éclatement de la bulle immobilière, elles ont dû approvisionner d’urgence les créances douteuses accumulées sur les ménages et les entreprises. En effet, les défauts de paiement après le krach immobilier ont considérablement augmenté. La seule solution pour les banques était de vendre à perte une partie de leurs actifs ce qui a entraîné la chute des cours.

A fur et à mesure que la récession s’est accentuée, les bénéfices des entreprises ont diminué, les marchés boursiers et les marchés immobiliers ont poursuit leur chute et la valeur des garanties bancaires ont baissé.

1994 – 2000 Le gouvernement se réveille

En 1995, le gouvernement décida d’appliquer la méthode keynésienne, conscient qu’il ne pouvait pas laisser la situation se dégrader encore plus. D’après la théorie de keynes, les lois psychologiques mettent en correspondance la consommation et l’épargne, l’influence des crédits sur les prix et les salaires réel et le rôle joué par le taux d’intérêt. Le gouvernement a donc baissé les impôts, investit en masse pour combler le manque d’investissement et a essayé de relancer la demande pour éviter la récession.

La méthode keynésienne a été accompagnée en même temps par une politique monétariste. Le taux d’escompte chuta alors de 4.5% à 0.5% entre 1995 et 2000. En revanche, pour éviter le phénomène de la “trappe à la liquidité”, l’Etat avait politisé le prêt. Malheureusement, cette technique n’a fait qu’empirer la situation. D’une part, elle ne répondait pas à la demande des consommateurs puisque ce n’est pas le marché qui décide mais l’Etat. Et d’autre part, les banques préféraient accroître leur liquidité que de prêter aux institutions non financières.

En 1997, la crise financière atteint son apogée et devient une crise systémique. L’une des plus grandes banques du Japon, Hokkaido Takushoku Ban fait faillite. L’Etat décide d’intervenir et de nationaliser les Long Term Credit Bank of japan et Nippon Credit bank en 1998.

Puis en 1999, le système financier a explosé. Toutes les sociétés de crédit à l’immobilier ont fait faillite. Les conditions d’activités des entreprises et la confiance des agents économiques se sont aggravés face à l’ampleur de la crise financière des banques nippones. En effet, ces dernières ont durci les offres de crédit pour survivre.

En conclusion, le Japon avait fait le mauvais choix d’appliquer une politique monétariste et keynésienne en guise de solution car elle n’était pas du tout adaptée à la crise.

2001 – 2006 – Situation déflationniste

Faciliter l’accès aux crédits en proposant des taux extrêmement bas n’a pas suffit à relancer l’économie mais l’a en plus entraîné dans un cycle déflationniste. Pour contrer ce problème, l’Etat a pris alors la décision en 2001, de faire du “quantitative easing”. Cette technique consiste à acquérir des actifs comme des titres de créances obligataires, des actifs plus risqués ou des titres adossés à des actifs comme des titres hypothécaires. Cette politique non conventionnel est utilisée pour lutter contre des crises économiques et financières et contre la déflation.

La déflation est la pire situation dans laquelle le pays est tombé. Même si le pouvoir d’achat augmente pour les ménages, les entreprises quant à elles sont les plus pénalisées. Les entreprises ont besoin d’investir pour faire du profit et donc d’emprunter. Mais dans une situation de déflation, le remboursement de leur prêt va s’avérer par la suite, plus cher que ce qu’elles avaient emprunter à la base. Or, tout le monde sait que ce sont les entreprises qui dynamisent notre économie par leur production et leur investissement. Donc si elles arrêtent d’investir et de produire, le scénario le plus probable est que la croissance de l’économie s’essouffle.

Ce n’est qu’en 2003 que le Japon a commencé à se redresser et que son économie a réussi à se sortir de la déflation. En 2005, les créances douteuses étaient revenus à 3.5% de l’encours des crédits. La crise bancaire était enfin terminée et l’assouplissement quantitatif s’est quant à lui arrêté en mars 2006.

2012 – jusqu’à aujourd’hui

Depuis, 2012, le premier ministre du Japon Shinzo Abe mène une politique économique que l’on appelle “Abenomics”. Les trois grands axes de sa politique est d’une part une politique fiscale flexible avec un plan de relance budgétaire, un engagement pris concernant la maîtrise des dépenses publiques à moyen terme et la hausse de la TVA assortie d’un plan de relance. Ensuite, le deuxième grand axe est la relance monétaire avec une sortie de la déflation. Et d’autre part, le dernier grand axe est une stratégie de croissance à long terme.

Aujourd’hui, le produit intérieur brut (PIB) du Japon a augmenté de +0,6% au quatrième trimestre 2014, après une récession provoquée par une hausse de TVA au printemps. En revanche l’année dernière, la croissance a été nulle selon des chiffres qui ont été publiés par le gouvernement.

En conclusion, la dette publique a continué de s’accroître d’année en année de façon “boule de neige”. L’économie japonaise est entrée dans un cercle vicieux. Leur expérience est un véritable cas d’école pour la crise actuelle. On a pu voir les différentes étapes de la transmission de la crise bancaire à l’économie réelle à travers le rationnement du crédit et de la déflation par la dette.