Klepierre (LI)

-

Modifié le 02/12/2016 18:01

The Grumpy Old Men

Messages postés: 1221 -

Membre depuis: 02/1/2007

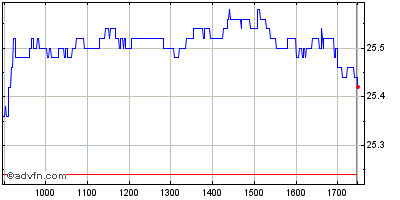

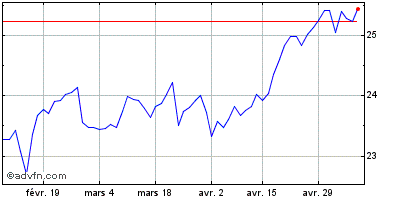

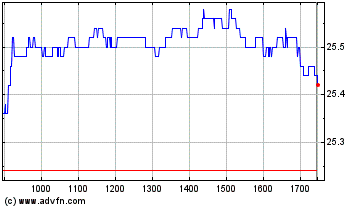

| Intraday Stock Chart: Klepierre | Graphiques historiques: Klepierre |  |  |

Q

|

|

Réponses

117 Réponses

|

41 de 117

-

28/1/2016 13:28

waldron

Messages postés: 10329 -

Membre depuis: 17/9/2002

Analyse Technique

28/01/2016 11:47 Klépierre CT : sous pression Notre point pivot est sur 39,325.

Notre préférence : tant que 39,325 n'est pas dépassé nous sommes baissiers avec comme objectifs: 35,85 puis 33,35.

Scénario alternatif : au-dessus de 39,325, hausse probable vers 41,4 puis 43,85.

Commentaire : les indicateurs techniques journaliers sont baissiers et plaident en faveur d’un retour sur 33,35 à moyen terme.

Supports et résistances court terme :

Résistance 3 : 43,85

Résistance 2 : 41,4

Résistance 1 : 39,325

Dernier : 38,64

Support 1 : 35,85

Support 2 : 33,35

Support 3 : 30,25

|

42 de 117

-

28/1/2016 21:06

waldron

Messages postés: 10329 -

Membre depuis: 17/9/2002

09/02/16 Année 2015 Publication de résultats

|

43 de 117

-

01/2/2016 09:31

waldron

Messages postés: 10329 -

Membre depuis: 17/9/2002

KLEPIERRE : Peu de risque à moyen terme TEC le 01/02/2016 à 08:43

http://bour.so/n/84cca33">

Partager

0 http://www.boursorama.com/actualites/klepierre-peu-de-risque-a-moyen-terme-84cca33287afc2a945de4e2aa02cc488&via=Boursorama&related=boursorama">

Tweet

http://www.boursorama.com/actualites/klepierre-peu-de-risque-a-moyen-terme-84cca33287afc2a945de4e2aa02cc488" class="count">

0

http://bour.so/n/84cca33&title=KLEPIERRE+%3A+Peu+de+risque+%C3%A0+moyen+terme&overview=KLEPIERRE+%3A+Peu+de+risque+%C3%A0+moyen+terme&urllanguage=fr&urlaffiliate=32003&encoding=UTF-8">  KLEPIERRE : Peu de risque à moyen terme KLEPIERRE : Peu de risque à moyen termeSYNTHESE

Le MACD est négatif, mais il se situe au-dessus de sa ligne de signal :

la tendance est en train de changer. Maintenant, le MACD doit franchir

zéro pour que la hausse se poursuive dans les jours à venir. Le RSI est

supérieur à 50, cela confirme une bonne orientation du titre. Les

indicateurs stochastiques ne donnent pas de signaux clairs pour les

jours à venir. Les volumes échangés sont inférieurs à la moyenne des

volumes sur les 10 derniers jours.

MOUVEMENTS ET NIVEAUX

Depuis le plus bas à 36.09 EUR le titre est en phase de reprise

technique vers sa moyenne mobile à 50 jours située à 40.31 EUR : le

comportement des cours sur ce niveau permettra d'envisager la poursuite

du mouvement à moyen terme. Pour alléger la position, on pourra

attendre de tester les résistances à court terme situées à 41.85 EUR et

42.94 EUR. Les supports sont à 35.3 EUR puis à 34.21 EUR .

Dernier cours :39.9 Support :35.3 / 34.21 Resistance :41.85 / 42.94 Opinion court terme :neutre Opinion moyen terme :negative

|

44 de 117

-

05/2/2016 14:12

sarkasm

Messages postés: 1370 -

Membre depuis: 26/2/2009

Analyse Technique

05/02/2016 11:35 Klépierre CT : sous pression Notre point pivot est sur 40,05.

Notre préférence : tant que 40,05 n'est pas dépassé nous sommes baissiers avec comme objectifs: 35,85 puis 33,35.

Scénario alternatif : au-dessus de 40,05, hausse probable vers 41,4 puis 43,85.

Commentaire : les indicateurs techniques journaliers sont baissiers et plaident en faveur d’un retour sur 33,35 à moyen terme.

Supports et résistances court terme :

Résistance 3 : 43,85

Résistance 2 : 41,4

Résistance 1 : 40,05

Dernier : 39,02

Support 1 : 35,85

Support 2 : 33,35

Support 3 : 30,25

|

45 de 117

-

08/2/2016 08:03

waldron

Messages postés: 10329 -

Membre depuis: 17/9/2002

KLEPIERRE : Retour possible sur les supports TEC le 08/02/2016 à 07:36

http://bour.so/n/eba794f">

Partager

0 http://www.boursorama.com/actualites/klepierre-retour-possible-sur-les-supports-eba794f919b8bff173c15b0ba54e9e5d&via=Boursorama&related=boursorama">

Tweet

http://bour.so/n/eba794f&title=KLEPIERRE+%3A+Retour+possible+sur+les+supports&overview=KLEPIERRE+%3A+Retour+possible+sur+les+supports&urllanguage=fr&urlaffiliate=32003&encoding=UTF-8">  KLEPIERRE : Retour possible sur les supports KLEPIERRE : Retour possible sur les supportsSYNTHESE

Le MACD est négatif, mais il se situe au-dessus de sa ligne de signal :

la tendance est en train de changer. Maintenant, le MACD doit franchir

zéro pour que la hausse se poursuive dans les jours à venir.

L'indicateur principal de la force du mouvement (RSI) montre que la

situation technique est assez saine car il n'y a pas de surachat. Les

indicateurs stochastiques ne donnent pas de signaux clairs pour les

jours à venir. Les volumes échangés sont inférieurs à la moyenne des

volumes sur les 10 derniers jours.

MOUVEMENTS ET NIVEAUX

Le titre est orienté à la baisse. Il est sous sa moyenne mobile à 50

jours située à 39.99 EUR. La moyenne mobile à 20 jours est inférieure à

la moyenne mobile à 50 jours. Notre premier support est à 35.58 EUR,

puis à 33.7 EUR et la résistance est à 42.17 EUR, puis à 44.05 EUR.

Dernier cours :38.08 Support :35.58 / 33.7 Resistance :42.17 / 44.05 Opinion court terme :positive Opinion moyen terme :negative

|

46 de 117

-

08/2/2016 22:30

waldron

Messages postés: 10329 -

Membre depuis: 17/9/2002

Mardi 09 février

AKKA TECHNOLOGIES

La SSII publiera son chiffre d'affaires annuel après la séance boursière.

COFACE

L'assureur-crédit publiera ses résultats annuels.

KLEPIERRE

La foncière spécialiste des centres commerciaux dévoilera ses résultats annuels après la séance de Bourse.

|

47 de 117

-

09/2/2016 18:17

sarkasm

Messages postés: 1370 -

Membre depuis: 26/2/2009

Publié le 09/02/2016 à 17h59

(Boursier.com) — Klépierre

a annoncé ses résultats annuels 2015. Le cash flow d'exploitation a

atteint 966,6 millions d'euros, soit une hausse de 41% par rapport à

l'ensemble de l'année 2014. Les charges d`intérêts nettes - 141,2 ME -

enregistrent une baisse de 25% par rapport à 2014 sous l'effet d'une

diminution du coût de l'endettement et de l'optimisation de la structure

financière. Le cash flow net courant part du groupe a atteint 663,1

millions d'euros, soit une progression de 63%. Le cash flow net courant

par action a atteint 2,16 euros, soit une hausse de 4%. Il est supérieur

à l'objectif initial de février 2015 (2,10-2,15 euros). Au 31

décembre 2015, la valeur du portefeuille de centres commerciaux, hors

droits, était de 21,7 milliards d'euros, soit une progression de 8,4

milliards d'euros par rapport au 31 décembre 2014 (+63%) principalement

due aux acquisitions de Corio, de Plenilunio et d'Oslo City. L'évolution

de la valeur du portefeuille à périmètre courant comprend également

l'impact des taux de change liés aux devises scandinaves. En part

du groupe, la valeur du portefeuille de centres commerciaux atteint 18,4

milliards d`euros (+0,8 milliard d'euros ; hors droits) soit une

progression de 5% à périmètre constant sur 12 mois. Le taux de rendement

moyen du portefeuille s`est établi à 5,7%, soit une compression de 40

points de base par rapport au 31 décembre 2014 pro forma (y compris

Corio). En ajoutant les autres activités (actifs de commerces en

France), la valeur totale du portefeuille (hors droits) atteint 22,1

milliards d'euros en part totale et 18,8 milliards d'euros en part

groupe. L'EPRA NAV par action s'est établi à 34,7 euros à comparer

à 32,1 euros au 31 décembre 2014. La progression de l'EPRA NAV atteint

8% et reflète la contribution du cash flow sur la période (+2,16 euros),

la hausse des valeurs d'actifs à périmètre constant (+3 euros), le

paiement des dividendes (-1,3 euro), ainsi que les coûts de transaction

et les ajustements liés à la comptabilisation du prix d'acquisition de

Corio (-0,3 euro). L'EPRA NNNAV atteint 33,2 euros par action, soit une

progression de 12,2% par rapport au 31 décembre 2014. Au 31

décembre 2015, l'endettement net consolidé était de 8,9 milliards

d'euros, contre 5,3 milliards d'euros au 31 décembre 2014. Cette hausse

est due essentiellement à la consolidation de l'endettement de Corio

pour un montant total nominal de 3,2 milliards d'euros. Le ratio

Loan-to-Value est resté stable sur une base pro forma (y compris Corio)

par rapport au 31 décembre 2014, à 39,2%. Le conseil de

surveillance proposera aux actionnaires réunis en assemblée générale le

19 avril 2016, le paiement d'un dividende de 1,70 euro par action au

titre de l'exercice 2015, entièrement en numéraire, contre 1,60 euro

pour l'exercice 2014 (+6%). Ce dividende reflète un taux de distribution

de 81% du cash flow net courant en part du groupe et proviendra à

hauteur de 0,5 euro de l'activité SIIC de Klépierre. La date de

versement proposée est le 26 avril 2016 et la date de détachement le 22

avril 2016. En 2016, les revenus locatifs du groupe "devraient

continuer de progresser à périmètre constant, alors que des synergies

supplémentaires seront réalisées". Les désinvestissements nets effectués

en 2015 auront un léger impact sur l'exercice. Dans ce contexte,

Klépierre "est raisonnablement confiant dans sa capacité à générer une

croissance de son cash flow net courant comparable à celle de 2015, pour

atteindre 2,23 à 2,25 euros par action sur l'année".

|

48 de 117

-

09/2/2016 18:18

sarkasm

Messages postés: 1370 -

Membre depuis: 26/2/2009

Le conseil de

surveillance proposera aux actionnaires réunis en assemblée générale le

19 avril 2016, le paiement d'un dividende de 1,70 euro par action au

titre de l'exercice 2015, entièrement en numéraire, contre 1,60 euro

pour l'exercice 2014 (+6%). Ce dividende reflète un taux de distribution

de 81% du cash flow net courant en part du groupe et proviendra à

hauteur de 0,5 euro de l'activité SIIC de Klépierre. La date de

versement proposée est le 26 avril 2016 et la date de détachement le 22

avril 2016.

|

49 de 117

-

09/2/2016 19:16

sarkasm

Messages postés: 1370 -

Membre depuis: 26/2/2009

L'exploitant de centres commerciaux Klépierre

(LI.FR) a fait état mardi de résultats opérationnels meilleurs que prévu

en 2015, grâce à la croissance de ses loyers et à la baisse du coût de son endettement, mais a accusé une perte nette sur l'exercice en raison d'une dépréciation liée au rachat de Corio. de son endettement, mais a accusé une perte nette sur l'exercice en raison d'une dépréciation liée au rachat de Corio.

L'an dernier, le cash flow net courant par action - indicateur de

référence de Klépierre - a atteint 2,16 euros, alors que le groupe avait

fait une prévision de 2,15 euros. Les revenus locatifs nets des centres

commerciaux de Klépierre ont progressé de 3,4% à périmètre constant,

soit une hausse supérieure de 300 points de base à l'indexation.

"La hausse de nos revenus locatifs ne s'est pas faite au détriment des commerçants puisque leur chiffre d'affaires a augmenté de 4,4% en 2015", a souligné Laurent Morel, le président du directoire du groupe, lors d'une conférence de presse.

En intégrant les actifs de Corio rachetés au début 2015, les revenus

locatifs des centres commerciaux de Klépierre ont grimpé de 46,4%, à 1

milliard d'euros.

Perte nette de 444,6 millions d'euros

Le rachat de Corio a néanmoins obligé Klépierre à passer une

dépréciation de 704,5 millions d'euros dans ses comptes liée à un écart

d'acquisition, autrement appelé "goodwill". Le groupe accuse ainsi une

perte nette de 444,6 millions d'euros pour l'exercice. Sans cette

dépréciation, le résultat net consolidé en part du groupe serait positif

à hauteur de 204,7 millions d'euros.

Klépierre a

constaté un écart d'acquisition de 1,4 milliard d'euros, correspondant à

la différence entre le prix final payé pour le rachat de Corio (4,3

milliards d'euros) et les capitaux propres du néerlandais (2,9 milliards

d'euros). Cet écart s'explique par la prime qu'offrait le cours de

Bourse de Klépierre par rapport à l'actif net réévalué (ANR) lors de

l'offre publique d'échange sur Corio en janvier 2015, a indiqué le

groupe.

En juillet, Klépierre avait indiqué qu'il

évaluait cet écart d'acquisition et que cela pourrait se traduire par

une dépréciation totale ou partielle. A la fin 2015, le groupe

comptabilisait un écart d'acquisition résiduel de 658 millions d'euros.

Croissance des loyers et nouvelles synergies pour 2016

Au-delà de cette dépréciation, le rachat de Corio s'est traduit par

des synergies plus rapides et importantes que prévu. Le groupe estime

qu'il devrait atteindre 67 millions d'euros de synergies en rythme

annuel à la fin 2016, alors qu'il prévoyait auparavant d'atteindre des

synergies annuelles de 60 millions d'euros entre 2017 et 2019.

Pour 2016, Klépierre estime que ses revenus locatifs devraient

continuer de progresser à périmètre constant. Le groupe prévient

néanmoins que les cessions d'actifs réalisées en 2015, à hauteur de 850

millions d'euros, auront un "léger impact" sur l'exercice.

L'exploitant de centres commerciaux vise également une nouvelle croissance de son cash-flow net courant par action, qui devrait être compris entre 2,23 euros et 2,25 euros.

Hausse du dividende au titre de 2015

Au titre de l'exercice 2015, Klépierre a annoncé vouloir verser un

dividende de 1,70 euro par action, en hausse de 6,3% sur un an. En dépit

du versement du coupon, l'actif net réévalué de liquidation (ANR)

triple net (EPRA NNNAV) a progressé de 12,2% sur un an, à 32,2 euros par

action, grâce à la contribution du cash-flow et à l'augmentation de la valeur du portefeuille à périmètre constant.

Le rachat de Corio, ainsi que l'acquisition de deux centres

commerciaux à Oslo et à Madrid, ont fait passer la valeur de

portefeuille de Klépierre de 13,7 milliards d'euros à fin 2014 à 22,1

milliards d'euros à fin 2015, ce qui en fait le deuxième groupe

immobilier coté en Europe derrière Unibail-Rodamco (UL.AE).

-Blandine Hénault, Dow Jones Newswires; +33 (0)1 40 17 17 53; blandine.henault@wsj.com ed : LBO

(END) Dow Jones Newswires

February 09, 2016 11:46 ET (16:46 GMT)

|

50 de 117

-

09/2/2016 19:26

sarkasm

Messages postés: 1370 -

Membre depuis: 26/2/2009

par Matthieu Protard PARIS (Reuters) - Klépierre a atteint ses

objectifs financiers en 2015 mais la société foncière a dû passer dans

ses comptes une dépréciation liée au rachat du néerlandais Corio en

2014. Le groupe immobilier, spécialisé dans les centres

commerciaux, explique ainsi avoir passé une charge de survaleur

("goodwill") de 704,5 millions d'euros sur Corio, faisant tomber ses

comptes dans le rouge. Pour l'exercice 2015, il affiche du coup une perte de 444,6 millions d'euros. Klépierre a en revanche relevé ses objectifs de synergies liées à l'acquisition de Corio. La

société foncière, dont la banque BNP Paribas est sortie du capital en

novembre, explique qu'elle table désormais sur un volume de 67 millions

d'euros de synergies annuelles d'ici fin 2016 contre une prévision

initiale de 60 millions à horizon 2017-2019. "Les synergies sont

plus importantes que prévu. Et elles arrivent au bout de deux ans au

lieu de trois ans", a commenté mardi Laurent Morel, président du

directoire de Klépierre, lors d'une conférence de presse. Le

groupe indique en outre qu'à fin 2015, ses comptes intègrent un écart

d'acquisition résiduel de 658 millions d'euros. Ce dernier sera soumis à

des tests de dépréciation, souligne Klépierre. UN CASH-FLOW SUPÉRIEUR À L'OBJECTIF Côté

opérationnel, la société a dégagé l'an dernier un cash-flow net courant

de 2,16 euros par action, supérieur à son objectif de 2,15 euros tel

que relevé en juillet dernier. Elle prévoit pour cette année d'afficher un cash-flow net courant compris entre 2,23 euros et 2,25 euros par action. "Nous

sommes dans un environnement de croissance zéro mais notre politique

est de réinvestir dans les capitales et les grandes villes qui

connaissent une croissance démographique", a expliqué Laurent Morel. "Nous avons un pipe-line important de projets." L'an

dernier, les revenus locatifs du groupe dans les centres commerciaux

ont crû de 3,4% à périmètre comparable, tandis que le chiffre d'affaires

réalisé par les enseignes de ces centres a progressé de 4,4%. Interrogé

sur l'impact des attentats du 13 novembre, Laurent Morel a déclaré que

les attaques s'étaient traduites par une baisse de 15% de la

fréquentation en Ile-de-France pendant les quinze jours qui ont suivi,

avec un retour à la normale au bout de trois semaines. En Bourse,

avant la publication de ces résultats annuels, l'action Klépierre, qui a

rejoint l'indice CAC 40 fin décembre, a terminé la séance de mardi à

35,72 euros (-3,28%). Le titre affiche un repli de près de 12,9% depuis le début de l'année après avoir gagné 14,72% en 2015. (Edité par Dominique Rodriguez)

|

51 de 117

-

09/2/2016 20:05

sarkasm

Messages postés: 1370 -

Membre depuis: 26/2/2009

KLEPIERRE dépasse son objectif de cash-flow net courant annuel et augmente son dividende AOF le 09/02/2016 à 18:11

http://bour.so/n/86bf60c">

Partager

0 http://www.boursorama.com/actualites/klepierre-depasse-son-objectif-de-cash-flow-net-courant-annuel-et-augmente-son-dividende-86bf60c2fb030052d95ef749b0c3adfb&via=Boursorama&related=boursorama">

Tweet

http://bour.so/n/86bf60c&title=KLEPIERRE+d%C3%A9passe+son+objectif+de+cash-flow+net+courant+annuel+et+augmente+son+dividende+&overview=KLEPIERRE+d%C3%A9passe+son+objectif+de+cash-flow+net+courant+annuel+et+augmente+son+dividende+&urllanguage=fr&urlaffiliate=32003&encoding=UTF-8"> (AOF)

- Klépierre a fait état d'un cash-flow net courant par action de 2,16

euros en 2015, en hausse sur un an (2,07 euros en 2014) et supérieur à

son objectif de 2,15 euros. Les revenus de la foncière spécialisée dans

les centres commerciaux ont progressé de leur côté de 43% à 1,29

milliard d'euros. Au 31 décembre 2015, la valeur du portefeuille de

centres commerciaux, hors droits, était de 21,7 milliards d'euros, soit

une progression de 8,4 milliards d'euros par rapport au 31 décembre 2014

(+63,0 %) principalement due aux acquisitions de Corio, de Plenilunio

et d’Oslo City. L'évolution de la valeur du portefeuille à

périmètre courant comprend également l'impact des taux de change liés

aux devises scandinaves. En part du groupe, la valeur du

portefeuille de centres commerciaux atteint 18,4 milliards d'euros (+0,8

milliard d'euros ; hors droits) soit une progression de 5% à périmètre

constant sur 12 mois. Le taux de rendement moyen du portefeuille s'est

établi à 5,7 %, soit une compression de 40 points de base par rapport au

31 décembre 2014 pro forma (y compris Corio). En ajoutant

les autres activités (actifs de commerces en France), la valeur totale

du portefeuille (hors droits) atteint 22,1 milliards d'euros en part

totale et 18,8 milliards d'euros en part groupe. Klepierre a

également indiqué que les synergies liées à l'intégration de Corio

étaient attendues à 67 millions d'euros par an en 2017 après 34 millions

d'euros en 2015 (19 millions d'euros de synergies de financement et 15

millions d'euros de synergies de frais généraux et administratifs). Enfin,

le groupe a annoncé une hausse de 6,3% de son dividende à 1,70 euro. Ce

dividende reflète un taux de distribution de 81 % du cash-flow net

courant en part du groupe et proviendra à hauteur de 0,5 euro de

l'activité SIIC de Klépierre. La date de versement proposée est le 26

avril 2016 et la date de détachement le 22 avril 2016. En 2016, les revenus locatifs devraient continuer de progresser à périmètre constant, alors que des synergies supplémentaires seront réalisées. Les désinvestissements nets effectués en 2015 auront un léger impact sur l'exercice. Dans ce contexte, Klépierre est raisonnablement confiant dans sa capacité à générer une croissance de son cash-flow net courant comparable à celle de 2015, pour atteindre 2,23 à 2,25 euros par action sur l'année

|

52 de 117

-

10/2/2016 10:10

waldron

Messages postés: 10329 -

Membre depuis: 17/9/2002

10/02/2016 | 08:03

Klépierre a fait

état d'un cash-flow net courant par action de 2,16 euros en 2015, en

hausse sur un an (2,07 euros en 2014) et supérieur à son objectif de

2,15 euros. Les revenus de la foncière spécialisée dans les centres

commerciaux ont progressé de leur côté de 43% à 1,29 milliard d'euros.

Au 31 décembre 2015, la valeur du portefeuille de centres commerciaux,

hors droits, était de 21,7 milliards d'euros, soit une progression de

8,4 milliards d'euros par rapport au 31 décembre 2014 (+63,0 %)

principalement due aux acquisitions de Corio, de Plenilunio et d’Oslo

City.

L'évolution de la valeur du portefeuille à périmètre

courant comprend également l'impact des taux de change liés aux devises

scandinaves.

En part du groupe, la valeur du portefeuille de

centres commerciaux atteint 18,4 milliards d'euros (+0,8 milliard

d'euros ; hors droits) soit une progression de 5% à périmètre constant

sur 12 mois. Le taux de rendement moyen du portefeuille s'est établi à

5,7 %, soit une compression de 40 points de base par rapport au 31

décembre 2014 pro forma (y compris Corio).

En ajoutant les autres

activités (actifs de commerces en France), la valeur totale du

portefeuille (hors droits) atteint 22,1 milliards d'euros en part totale

et 18,8 milliards d'euros en part groupe.

Klepierre a également

indiqué que les synergies liées à l'intégration de Corio étaient

attendues à 67 millions d'euros par an en 2017 après 34 millions d'euros

en 2015 (19 millions d'euros de synergies de financement et 15 millions

d'euros de synergies de frais généraux et administratifs).

Enfin,

le groupe a annoncé une hausse de 6,3% de son dividende à 1,70 euro. Ce

dividende reflète un taux de distribution de 81 % du cash-flow net

courant en part du groupe et proviendra à hauteur de 0,5 euro de

l'activité SIIC de Klépierre. La date de versement proposée est le 26

avril 2016 et la date de détachement le 22 avril 2016.

En 2016,

les revenus locatifs devraient continuer de progresser à périmètre

constant, alors que des synergies supplémentaires seront réalisées. Les

désinvestissements nets effectués en 2015 auront un léger impact sur

l'exercice. Dans ce contexte, Klépierre est raisonnablement confiant

dans sa capacité à générer une croissance de son cash-flow net courant

comparable à celle de 2015, pour atteindre 2,23 à 2,25 euros par action

sur l'année.

AOF - EN SAVOIR PLUS

Les points forts de la valeur

-

Société d’investissement immobilier cotée (SIIC), co-leader avec

Unibail-Rodamco des centres commerciaux depuis sa fusion, début 2015

avec le néerlandais Corio, et dotée d’un patrimoine de 21 Mds€ à fin

2014 ;

- Après 2,5 Mds€ de cessions d’actifs en 2014, recentrage sur

les très grands centres commerciaux- surface supérieure à 35 000 m2 ou

de plus de 6 M de visiteurs par an- et sur les zones les plus dynamiques

d’Europe –France-Belgique, Scandinavie et Italie représentant 83 % des

revenus locatifs ;

Pipeline de développement de 3,7 Mds€ dans les

pays à fort potentiel de croissance à long terme, avec un taux

d’occupation de 97 % ;

- Situation financière saine avec un LTV (loan-to-value ou ratio de dette/fonds propres) inférieur à 40 % ;

- Spéculations sur une entrée dans le CAC 40 à l’été 2015.

Les points faibles de la valeur

- Forte sensibilité à l’évolution des taux obligataires ;

- Incertitudes liées à l’intégration de Corio, notamment sur les synergies attendues, de 85 M€ par an jusqu’en 2018 ;

- Dilution de la part des actionnaires de Klépierre en raison de l’augmentation de capital (1,14 action pour 1 action Corio) ;

-

Encore une petite exposition à l’Espagne (3,5 % de la valorisation

après cessions à Carrefour), marché très tendu, et difficultés

persistantes en Europe centrale ;

- Valeur relativement chère avec un

beau parcours boursier depuis l’entrée dans le capital de Simon

Property, qui a entraîné une suppression de la décote sur ANR.

Comment suivre la valeur

-

Valeur défensive en raison de la déconnexion entre le montant des

loyers perçus par la foncière d’une part, et le chiffre d'affaires des

commerçants, d’autre part ;

- Deux ratios à surveiller, celui de

l’Actif net réévalué ou ANR, donnée clé du secteur foncier en Bourse, et

celui du taux de vacance, indicateur de tendance du marché immobilier.

Evaluation de la valorisation boursière en comparant le cours de Bourse à

cet ANR par action ;

- Corrélation boursière avec le niveau des taux d'intérêt ;

- Spéculations sur une cession de Klémurs après la vente, à la fin du 1er semestre 2014, de l’activité bureaux ;

-

Retombées des grands projets : extension de Val d’Europe et

développement du centre marseillais Prado en France, extension de Hoog

Catharijne aux Pays-Bas ;

- Intégration de magasin madrilène Plenilunio, qui porte à 1,4 Md€ la valeur des actifs espagnols du groupe ;

- Objectif 2015 d’un cash flow courant par action entre 2,1 et 2,5 € par action, qui génèrerait une hausse de la distribution ;

-

Capital éclaté avec 3 actionnaires dotés de fortes positions : BNP

Paribas pour 15,9 %, l’américain Simon Property Group pour 19,5 % et

APG, ancien porteur de Corio pour 14 %.

Immobilier

La

Fédération des promoteurs immobiliers estime qu’au premier semestre

2015 les ventes de logements neufs ont bondi de 19,3% sur un an. Cette

hausse s’est même élevée à 23,1% sur le deuxième trimestre, les ventes

atteignant ainsi leur plus haut niveau depuis fin 2011. Au final les

stocks ont diminué et le prix moyen au mètre carré augmenté de 1%,

s’établissant à fin juin 2015 à 3900 euros. Les professionnels estiment

que ces bonnes performances résultent du succès du dispositif Pinel. La

disposition permettant à l'acquéreur de louer son logement à un

ascendant ou un descendant le rend plus attractif pour les

investisseurs. Ces derniers sont également rassurés par la suppression

de l'encadrement des loyers, hors de Paris et Lille.

|

53 de 117

-

10/2/2016 10:22

waldron

Messages postés: 10329 -

Membre depuis: 17/9/2002

Objectif de cours + Haut52.60

Médiane45.05 + Bas40.00

|

54 de 117

-

10/2/2016 10:24

waldron

Messages postés: 10329 -

Membre depuis: 17/9/2002

Les résultats

2015 de Klépierre (LI.FR) sont "sans surprise" et la dépréciation sur

Corio "pouvait s'anticiper", soulignent mercredi les analystes de

Natixis. Les performances de l'exploitant de centres commerciaux l'an

dernier et son objectif de cash-flow net courant pour 2016 sont en ligne

avec les attentes de l'intermédiaire financier. Klépierre prévoit un

cash-flow net courant compris entre 2,23 et 2,25 euros en 2016, tandis

que les analystes de Natixis tablent sur un résultat de 2,24 euros par

action. La dépréciation d'écart d'acquisition sur Corio "n'est qu'une

écriture comptable, à ne pas surinterpréter", estiment-ils par ailleurs,

ajoutant qu'elle est "sans signification sur l'évolution de la valeur

des actifs acquis". A la Bourse de Paris, le titre Klépierre gagne 1,6% à

36,28 euros. (blandine.henault@wsj.com) ed: VLV

(END) Dow Jones Newswires

February 10, 2016 03:58 ET (08:58 GMT)

|

55 de 117

-

10/2/2016 14:47

waldron

Messages postés: 10329 -

Membre depuis: 17/9/2002

KLEPIERRE : résultats 2015 appréciés

http://www.zonebourse.com/KLEPIERRE-4665/actualite/KLEPIERRE-resultats-2015-apprecies-21830240/%7D" target="popup">

|

|

http://www.zonebourse.com/KLEPIERRE-4665/actualite/KLEPIERRE-resultats-2015-apprecies-21830240/%7D">

|  |

|

0 |

10/02/2016 | 14:31

Klepierre (+5,21% à

37,645 euros) est bien orienté à la faveur de résultats 2015 jugés

solides par les analystes. L’année dernière, le groupe immobilier

spécialisé dans les centres commerciaux a pourtant enregistré une perte

nette de 444,6 millions d’euros contre un bénéfice de 742,1 millions

d’euros en 2014. Cette perte est la conséquence de la dépréciation pour

un montant de 704,5 millions d’euros de l’écart d’acquisition de Corio,

dont le rachat a été finalisé début 2015.

Plus important aux yeux

des analystes, le cash-flow net courant par action - l'indicateur de

référence du groupe – a augmenté de 4,2% en 2015 à 2,16 euros,

globalement en ligne avec l'objectif de la société et le consensus de

2,15 euros.

Les revenus locatifs nets des centres commerciaux

ont, eux, augmenté de 3,4% à périmètre constant, soit une hausse

supérieure de 300 points de base à l'indexation. Exane juge cette

tendance solide.

Le groupe a aussi annoncé une hausse de 6,3% de son dividende à 1,70 euro.

Pour

cette année, Klepierre cible une croissance de son cash-flow net

courant comparable à celle de 2015, soit entre 2,23 et 2,25 euros par

action. Le marché attend pour sa part 2,23 euros.

Ses résultats

bénéficieront d'une poursuite de la progression des revenus locatifs à

périmètre constant, alors que des synergies de coûts supplémentaires

seront réalisées. Klepierre a relevé les synergies de fusion avec Corio,

désormais attendues à 67 millions d'euros d'ici 2017 contre 60 millions

auparavant. 34 millions ont déjà été réalisés en 2015.

Enfin,

l'actif net réévalué (EPRA NAV), qui mesure la valeur du portefeuille du

groupe, a progressé de 8% à 34,7 euros, surpassant le consensus de 34

euros.

AOF - EN SAVOIR PLUS

Les points forts de la valeur

-

Société d’investissement immobilier cotée (SIIC), co-leader avec

Unibail-Rodamco des centres commerciaux depuis sa fusion, début 2015

avec le néerlandais Corio, et dotée d’un patrimoine de 21 Mds€ à fin

2014 ;

- Après 2,5 Mds€ de cessions d’actifs en 2014, recentrage sur

les très grands centres commerciaux- surface supérieure à 35 000 m2 ou

de plus de 6 M de visiteurs par an- et sur les zones les plus dynamiques

d’Europe –France-Belgique, Scandinavie et Italie représentant 83 % des

revenus locatifs ;

Pipeline de développement de 3,7 Mds€ dans les

pays à fort potentiel de croissance à long terme, avec un taux

d’occupation de 97 % ;

- Situation financière saine avec un LTV (loan-to-value ou ratio de dette/fonds propres) inférieur à 40 % ;

- Spéculations sur une entrée dans le CAC 40 à l’été 2015.

Les points faibles de la valeur

- Forte sensibilité à l’évolution des taux obligataires ;

- Incertitudes liées à l’intégration de Corio, notamment sur les synergies attendues, de 85 M€ par an jusqu’en 2018 ;

- Dilution de la part des actionnaires de Klépierre en raison de l’augmentation de capital (1,14 action pour 1 action Corio) ;

-

Encore une petite exposition à l’Espagne (3,5 % de la valorisation

après cessions à Carrefour), marché très tendu, et difficultés

persistantes en Europe centrale ;

- Valeur relativement chère avec un

beau parcours boursier depuis l’entrée dans le capital de Simon

Property, qui a entraîné une suppression de la décote sur ANR.

Comment suivre la valeur

-

Valeur défensive en raison de la déconnexion entre le montant des

loyers perçus par la foncière d’une part, et le chiffre d'affaires des

commerçants, d’autre part ;

- Deux ratios à surveiller, celui de

l’Actif net réévalué ou ANR, donnée clé du secteur foncier en Bourse, et

celui du taux de vacance, indicateur de tendance du marché immobilier.

Evaluation de la valorisation boursière en comparant le cours de Bourse à

cet ANR par action ;

- Corrélation boursière avec le niveau des taux d'intérêt ;

- Spéculations sur une cession de Klémurs après la vente, à la fin du 1er semestre 2014, de l’activité bureaux ;

-

Retombées des grands projets : extension de Val d’Europe et

développement du centre marseillais Prado en France, extension de Hoog

Catharijne aux Pays-Bas ;

- Intégration de magasin madrilène Plenilunio, qui porte à 1,4 Md€ la valeur des actifs espagnols du groupe ;

- Objectif 2015 d’un cash flow courant par action entre 2,1 et 2,5 € par action, qui génèrerait une hausse de la distribution ;

-

Capital éclaté avec 3 actionnaires dotés de fortes positions : BNP

Paribas pour 15,9 %, l’américain Simon Property Group pour 19,5 % et

APG, ancien porteur de Corio pour 14 %.

Immobilier

La

Fédération des promoteurs immobiliers estime qu’au premier semestre

2015 les ventes de logements neufs ont bondi de 19,3% sur un an. Cette

hausse s’est même élevée à 23,1% sur le deuxième trimestre, les ventes

atteignant ainsi leur plus haut niveau depuis fin 2011. Au final les

stocks ont diminué et le prix moyen au mètre carré augmenté de 1%,

s’établissant à fin juin 2015 à 3900 euros. Les professionnels estiment

que ces bonnes performances résultent du succès du dispositif Pinel. La

disposition permettant à l'acquéreur de louer son logement à un

ascendant ou un descendant le rend plus attractif pour les

investisseurs. Ces derniers sont également rassurés par la suppression

de l'encadrement des loyers, hors de Paris et Lille.

|

56 de 117

-

10/2/2016 18:29

waldron

Messages postés: 10329 -

Membre depuis: 17/9/2002

KLÉPIERRE (+4,26% à 37,24 euros) a également participé au rebond du

marché à la faveur d'une performance annuelle saluée par les

investisseurs de même que le relèvement de son objectif de synergies

annuelles liées au rachat de Corio.

|

57 de 117

-

12/2/2016 18:23

waldron

Messages postés: 10329 -

Membre depuis: 17/9/2002

Klepierre (EU:LI)

Graphique Intraday de l'Action Aujourd'hui : Vendredi 12 Février 2016

(CercleFinance.com) - Klépierre annonce avoir placé aujourd'hui 500 millions d'euros d'obligations à 10 ans, à échéance 19 février 2026.

La marge a été fixée à 130 points de base au-dessus du taux de swap ce qui porte le coupon à 1,875%.

'

Sursouscrit trois fois et demie, cet emprunt obligataire a été placé rapidement auprès d'investisseurs internationaux long terme, de grande qualité ' indique le groupe.

Le produit de cette émission sera dédié au remboursement de l'obligation de 526 million d'euros arrivant à échéance en mars 2016 et offrant un coupon de 4,25%.

' Avec cette transaction, le Groupe allonge encore la maturité de sa dette, tout en réduisant ses coûts de financement '.

|

58 de 117

-

15/2/2016 08:42

waldron

Messages postés: 10329 -

Membre depuis: 17/9/2002

5/02/2016 | 08:03

Klépierre a annoncé

avoir placé 500 millions d’euros d’obligations à 10 ans, à échéance 19

février 2026. La marge a été fixée à 130 points de base au-dessus du

taux de swap ce qui porte le coupon à 1,875%. Sursouscrit trois fois et

demie, cet emprunt obligataire a été placé rapidement auprès

d’investisseurs internationaux long terme, de grande qualité. Sur une

base géographique, les investisseurs français, allemands et britanniques

représentent les trois-quarts de l’allocation du livre d’ordre.

Cette

obligation est la première émise avec une maturité de 10 ans sur le

marché des obligations euro corporate cette année. Klépierre démontre

ainsi sa solide qualité de crédit et son accès à la liquidité dans un

environnement de crédit volatile en Europe.

Le produit de cette

émission sera dédié au remboursement de l'obligation de 526 million

d'euros arrivant à échéance en mars 2016 et offrant un coupon de 4,25%.

Avec cette transaction, le Groupe allonge encore la maturité de sa

dette, tout en réduisant ses coûts de financement.

AOF - EN SAVOIR PLUS

Les points forts de la valeur

-

Société d’investissement immobilier cotée (SIIC), co-leader avec

Unibail-Rodamco des centres commerciaux depuis sa fusion, début 2015

avec le néerlandais Corio, et dotée d’un patrimoine de 21 Mds€ à fin

2014 ;

- Après 2,5 Mds€ de cessions d’actifs en 2014, recentrage sur

les très grands centres commerciaux- surface supérieure à 35 000 m2 ou

de plus de 6 M de visiteurs par an- et sur les zones les plus dynamiques

d’Europe –France-Belgique, Scandinavie et Italie représentant 83 % des

revenus locatifs ;

Pipeline de développement de 3,7 Mds€ dans les

pays à fort potentiel de croissance à long terme, avec un taux

d’occupation de 97 % ;

- Situation financière saine avec un LTV (loan-to-value ou ratio de dette/fonds propres) inférieur à 40 % ;

- Spéculations sur une entrée dans le CAC 40 à l’été 2015.

Les points faibles de la valeur

- Forte sensibilité à l’évolution des taux obligataires ;

- Incertitudes liées à l’intégration de Corio, notamment sur les synergies attendues, de 85 M€ par an jusqu’en 2018 ;

- Dilution de la part des actionnaires de Klépierre en raison de l’augmentation de capital (1,14 action pour 1 action Corio) ;

-

Encore une petite exposition à l’Espagne (3,5 % de la valorisation

après cessions à Carrefour), marché très tendu, et difficultés

persistantes en Europe centrale ;

- Valeur relativement chère avec un

beau parcours boursier depuis l’entrée dans le capital de Simon

Property, qui a entraîné une suppression de la décote sur ANR.

Comment suivre la valeur

-

Valeur défensive en raison de la déconnexion entre le montant des

loyers perçus par la foncière d’une part, et le chiffre d'affaires des

commerçants, d’autre part ;

- Deux ratios à surveiller, celui de

l’Actif net réévalué ou ANR, donnée clé du secteur foncier en Bourse, et

celui du taux de vacance, indicateur de tendance du marché immobilier.

Evaluation de la valorisation boursière en comparant le cours de Bourse à

cet ANR par action ;

- Corrélation boursière avec le niveau des taux d'intérêt ;

- Spéculations sur une cession de Klémurs après la vente, à la fin du 1er semestre 2014, de l’activité bureaux ;

-

Retombées des grands projets : extension de Val d’Europe et

développement du centre marseillais Prado en France, extension de Hoog

Catharijne aux Pays-Bas ;

- Intégration de magasin madrilène Plenilunio, qui porte à 1,4 Md€ la valeur des actifs espagnols du groupe ;

- Objectif 2015 d’un cash flow courant par action entre 2,1 et 2,5 € par action, qui génèrerait une hausse de la distribution ;

-

Capital éclaté avec 3 actionnaires dotés de fortes positions : BNP

Paribas pour 15,9 %, l’américain Simon Property Group pour 19,5 % et

APG, ancien porteur de Corio pour 14 %.

Immobilier

La

Fédération des promoteurs immobiliers estime qu’au premier semestre

2015 les ventes de logements neufs ont bondi de 19,3% sur un an. Cette

hausse s’est même élevée à 23,1% sur le deuxième trimestre, les ventes

atteignant ainsi leur plus haut niveau depuis fin 2011. Au final les

stocks ont diminué et le prix moyen au mètre carré augmenté de 1%,

s’établissant à fin juin 2015 à 3900 euros. Les professionnels estiment

que ces bonnes performances résultent du succès du dispositif Pinel. La

disposition permettant à l'acquéreur de louer son logement à un

ascendant ou un descendant le rend plus attractif pour les

investisseurs. Ces derniers sont également rassurés par la suppression

de l'encadrement des loyers, hors de Paris et Lille.

|

59 de 117

-

15/2/2016 10:09

waldron

Messages postés: 10329 -

Membre depuis: 17/9/2002

KLEPIERRE : La tendance baissière peut reprendre TEC le 15/02/2016 à 08:07

http://bour.so/n/2600013">

Partager

0 http://www.boursorama.com/actualites/klepierre-la-tendance-baissiere-peut-reprendre-2600013a8ac4ef9989d34b0058dd02a9&via=Boursorama&related=boursorama">

Tweet

http://bour.so/n/2600013&title=KLEPIERRE+%3A+La+tendance+baissi%C3%A8re+peut+reprendre&overview=KLEPIERRE+%3A+La+tendance+baissi%C3%A8re+peut+reprendre&urllanguage=fr&urlaffiliate=32003&encoding=UTF-8">  KLEPIERRE : La tendance baissière peut reprendre KLEPIERRE : La tendance baissière peut reprendreSYNTHESE

Le MACD est négatif et inférieur à sa ligne de signal. Cette

configuration dégrade les perspectives sur le titre. Le RSI n'indique

pas encore une survente donc la poursuite de la baisse est techniquement

possible. Les indicateurs stochastiques ne donnent pas de signaux

clairs pour les jours à venir. Les volumes échangés sont supérieurs à la

moyenne des volumes sur les 10 derniers jours.

MOUVEMENTS ET NIVEAUX

Le titre est orienté à la baisse. Il est sous sa moyenne mobile à 50

jours située à 39.36 EUR. La moyenne mobile à 20 jours est inférieure à

la moyenne mobile à 50 jours. Notre premier support est à 32.93 EUR,

puis à 31.69 EUR et la résistance est à 40.38 EUR, puis à 42.86 EUR.

Dernier cours :36.41 Support :32.93 / 31.69 Resistance :40.38 / 42.86 Opinion court terme :negative Opinion moyen terme :negative

|

60 de 117

-

17/2/2016 10:57

waldron

Messages postés: 10329 -

Membre depuis: 17/9/2002

Orange. Goldman

Sachs relève son cours cible de 20,9 à 22,2 euros et reste à

« acheter ». RBC fait de même en portant le sien de 18,5 à 19,5 euros et

reste à « surperformance ». Legrand. Barclays vise désormais 47 euros contre 53 précédemment. La recommandation du broker demeure « pondération en ligne ». Klépierre. HSBC

abaisse son cours cible de de 48 à 42 euros et reste à « conserver ».

Exane BNP Paribas ajuste son objectif de cours de 2% à 47 euros et

confirme sa recommandation « surperformance ».

En savoir plus sur http://investir.lesechos.fr/marches/les-recos-des-...

|

|

117 Réponses

|

|

Messages à suivre: (117)

Dernier Message: 16/Fév/2023 12h03

|

|

Hot Features

Hot Features

S'inscrire avec l'e-mail

S'inscrire avec l'e-mail

Afficher tous les Messages

Afficher tous les Messages Retourner à la liste

Retourner à la liste Rafraîchir

Rafraîchir

Analyse Technique

28/01/2016 11:47

Klépierre CT : sous pression

Notre point pivot est sur 39,325.

Notre préférence : tant que 39,325 n'est pas dépassé nous sommes baissiers avec comme objectifs: 35,85 puis 33,35.

Scénario alternatif : au-dessus de 39,325, hausse probable vers 41,4 puis 43,85.

Commentaire : les indicateurs techniques journaliers sont baissiers et plaident en faveur d’un retour sur 33,35 à moyen terme.

Supports et résistances court terme :

Résistance 3 : 43,85

Résistance 2 : 41,4

Résistance 1 : 39,325

Dernier : 38,64

Support 1 : 35,85

Support 2 : 33,35

Support 3 : 30,25