Engie Ex Gdf Suez (ENGI)

-

05/8/2015 16:52

0

0

sarkasm

Messages postés: 1324 -

Membre depuis: 26/2/2009

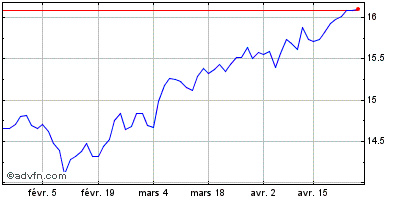

| Intraday Stock Chart: Engie | Graphiques historiques: Engie |  |  |

ENGIE EX GDF SUEZ

|

|

Réponses

1699 Réponses

... ...

|

281 de 1699

-

08/2/2016 07:58

0

waldron

Messages postés: 9902 -

Membre depuis: 17/9/2002

ENGIE : Retour possible sur les supports TEC le 08/02/2016 à 07:25

http://bour.so/n/a5ac102">

Partager

0 http://www.boursorama.com/actualites/engie-retour-possible-sur-les-supports-a5ac10211e9f1e4685bc806af132a8dc&via=Boursorama&related=boursorama">

Tweet

http://bour.so/n/a5ac102&title=ENGIE+%3A+Retour+possible+sur+les+supports&overview=ENGIE+%3A+Retour+possible+sur+les+supports&urllanguage=fr&urlaffiliate=32003&encoding=UTF-8">  ENGIE : Retour possible sur les supports ENGIE : Retour possible sur les supportsSYNTHESE

Le MACD est négatif, mais il se situe au-dessus de sa ligne de signal :

la tendance est en train de changer. Maintenant, le MACD doit franchir

zéro pour que la hausse se poursuive dans les jours à venir.

L'indicateur principal de la force du mouvement (RSI) montre que la

situation technique est assez saine car il n'y a pas de surachat. Les

indicateurs stochastiques ne donnent pas de signaux clairs pour les

jours à venir. Les volumes échangés sont inférieurs à la moyenne des

volumes sur les 10 derniers jours.

MOUVEMENTS ET NIVEAUX

Le titre est orienté à la baisse. Il est sous sa moyenne mobile à 50

jours située à 15.4 EUR. La moyenne mobile à 20 jours est inférieure à

la moyenne mobile à 50 jours. Notre premier support est à 12.81 EUR,

puis à 12.4 EUR et la résistance est à 15.25 EUR, puis à 15.66 EUR.

Dernier cours :14.03 Support :12.81 / 12.4 Resistance :15.25 / 15.66 Opinion court terme :positive Opinion moyen terme :negative

|

282 de 1699

-

08/2/2016 10:14

0

waldron

Messages postés: 9902 -

Membre depuis: 17/9/2002

PARIS (Reuters) - Engie prévoit de céder entre 15 et 20 milliards

d'euros d'actifs sur 2016-2018 dont sept milliards à court terme, écrit

lundi La Lettre de l'Expansion. Les cessions concerneraient

l'exploration-production (entre 2,5 et 3 milliards d'euros), les

centrales à charbon (2 à 3 milliards), les centrales américaines (5

milliards environ) et les infrastructures, ajoute l'hebdomadaire, qui ne

précise pas ses sources. Toujours selon La Lettre de l'Expansion,

divers actifs "non stratégiques" complètent cette liste pour 3 à 5

milliards d'euros, ainsi que l'ouverture du capital de l'exploitant

nucléaire belge Electrabel. L'ex-GDF Suez prévoirait en outre de

renforcer son plan d'économies Perform en tablant sur 2,8 milliards

d'euros de réduction de coûts pour 2016-2018, contre 1,9 milliard entre

2012 et 2015. Personne n'était disponible dans l'immédiat chez Engie pour commenter ces informations. Le

groupe a fait savoir mi-janvier qu'il souhaitait accélérer sa politique

de cessions d'actifs pour mieux s'adapter à un monde de l'énergie en

pleine mutation. (Benjamin Mallet, édité par Jean-Michel Bélot)

|

283 de 1699

-

09/2/2016 10:24

0

Laboursefacile

Messages postés: 13120 -

Membre depuis: 03/12/2005

A l'approche de la présidentielle de 2017, l'institut privé COE-Rexecode publié un rapport sur la taxation des revenus du patrimoine et de l'épargne. Selon 'Le Figaro', qui publie mardi les principaux points de cette étude, l'institut dénonce les méfaits de la surfiscalisation hexagonale des revenus du patrimoine et de l'épargne.

Le président de COE-Rexecode, Michel Didier, cité par le quotidien, appelle ainsi à une réforme en profondeur, et notamment à la suppression de l'Impôt de solidarité sur la fortune (ISF) et à l'instauration d'un taux unique de prélèvement de 30% sur les revenus et plus-values issus du capital.

La taxation du capital a fortement augmenté au cours des vingt dernières années, passant de 7,3% du PIB en 1995 à 10% en 2014, soit l'un des niveaux les plus élevés au sein des grands pays européens.

Des taux marginaux supérieurs à 100% à cause de l'ISF

La surfiscalisation, qui s'est aggravée en 2013 avec l'alignement de la fiscalité du capital sur celle du travail, provoque non seulement des "anomalies majeures" entre contribuables (à situation identique des traitements différents), mais elle mine également l'activité économique, en pesant sur la croissance, l'investissement et l'emploi, relève l'étude...

COE-Rexecode souligne notamment qu'aux prélèvements sur les revenus se superposent pour certains contribuables un autre impôt progressif calculé sur le capital, l'ISF, que les autres pays (à l'exception de l'Espagne) n'ont pas. Dans certains cas, cela conduit donc à des "taux marginaux largement supérieurs à 100%", autrement dit confiscatoires. Concrètement, un contribuable aisé, soumis à la tranche de l'impôt sur le revenu à 41% et à l'ISF à 1%, peut voir ses revenus d'épargne davantage taxés que ce qu'ils rapportent.

La semaine dernière, l'ancien président de la République Nicolas Sarkozy avait lui aussi appelé à une réduction de la taxation du capital et préconisé la suppression de l'ISF, dans un entretien publié par 'Les Echos'.

Un taux unique de 30%, disparition des niches fiscales

L'étude recommande donc la suppression de l'ISF, mais assortie au passage de la suppression de la plupart des niches fiscales. Parallèlement, COE-Rexecode préconise une imposition des revenus du capital et des plus-values à un taux unique de 30%.

L'étude recommande également une franchise d'imposition d'au moins 500 euros des premiers revenus du capital, qui seraient exonérés de tout prélèvement. Le dispositif serait ainsi plus avantageux pour les petits épargnants. Enfin, COE-Rexecode suggère une diminution des droits de donation, par rapport aux droits de succession, pour accélérer la transmission du patrimoine aux jeunes générations...

|

284 de 1699

-

09/2/2016 16:06

0

sarkasm

Messages postés: 1324 -

Membre depuis: 26/2/2009

Publié le 09/02/2016 à 15h39

(Boursier.com) — Engie

va-t-il tomber dans le rouge en 2015 ? Alors que de lourdes

dépréciations d'actifs devraient plomber les comptes annuels de

l'énergéticien, "Le Monde" croit savoir que les résultats 2015 de

l'ex-GDF Suez seront déficitaires. Le groupe dirigé par Gérard

Mestrallet avait prévenu en novembre que les conditions de marché

dégradées le conduiraient à réviser à la baisse la valeur de certains

actifs, ce qui aurait un effet sur son résultat net part du groupe en

2015... Une perte serait toutefois une surprise pour le marché alors que

le consensus Thomson Reuters anticipe en moyenne un bénéfice net de 2,7

milliards d'euros au titre de 2015. Engie avait par ailleurs indiqué

lors de la publication de ses résultats sur neuf mois que son résultat

net récurrent part du Groupe se situerait dans le bas de la fourchette

comprise entre 2,75 et 3,05 MdsE. Le suspense prendra fin le 25 février avec la publication annuelle d'Engie...

|

285 de 1699

-

09/2/2016 16:15

0

sarkasm

Messages postés: 1324 -

Membre depuis: 26/2/2009

PARIS, 9 février (Reuters) -

Des dépréciations d'actifs chez Engie devraient entraîner une perte

nette part du groupe de l'énergéticien au titre de 2015, écrit mardi le

journal Le Monde, sans citer ses sources. Un porte-parole du groupe n'a pas souhaité commenter ces informations. L'ex-GDF

Suez avait prévenu en novembre que les conditions de marché dégradées

le conduiraient à réviser à la baisse la valeur de certains actifs, ce

qui aurait un effet sur son résultat net part du groupe en 2015. Selon

le consensus Thomson Reuters I/B/E/S, les analystes attendent en

moyenne un bénéfice net de 2,7 milliards d'euros au titre de 2015. Engie publiera ses résultats annuels le 25 février. (Benjamin Mallet et Geert De Clercq, édité par Pascale Denis)

En savoir plus sur http://investir.lesechos.fr/actions/actualites/eng...

|

286 de 1699

-

09/2/2016 16:19

0

sarkasm

Messages postés: 1324 -

Membre depuis: 26/2/2009

CIRCLEFINANCE

9/02/2016 | 14:13 Bryan Garnier réaffirme

sa recommandation 'achat' et sa valeur intrinsèque ('fair value') de 19

euros sur Engie, au vu d'un article de La Lettre de l'Expansion au

sujet d'un programme d'économies de coûts de 2,8 milliards d'euros sur

la période 2016-18.

'Ce plan est clairement plus élevé que nos

prévisions et celles du marché', souligne l'intermédiaire financier,

précisant qu'il implique un doublement des efforts annuels que le groupe

énergétique a été capable de générer précédemment.

Le broker

note cependant que cet article ne mentionne pas les détails sur le type

de réductions (dépenses opérationnelles, d'investissement ou autres

coûts), le ratio brut/net ou l'étendue sur laquelle ce programme doit

être mis en oeuvre.

'Ces rumeurs, combinées au programme de

cessions, confirment que la réorganisation du groupe est en bonne voie,

nous mettant à l'aise avec notre recommandation achat', affirme Bryan

Garnier, qui espère plus de détails avec les résultats annuels d'Engie

(25 février).

|

287 de 1699

-

09/2/2016 20:25

0

sarkasm

Messages postés: 1324 -

Membre depuis: 26/2/2009

Tendances Tendance à court terme HAUT

Résistances et supports à court terme Résistances 14,90 15,30 15,60 Supports 13,60 13,30 12,70

|

288 de 1699

-

10/2/2016 07:15

0

sarkasm

Messages postés: 1324 -

Membre depuis: 26/2/2009

The US enters a brave new world as it begins LNG exports

By Chris Pedersen | February 10, 2016 12:01 AM

Comments (0)

Next month, the US is set to export its first cargo of LNG from

the continental US. Cheniere Energy, the company that won the

highly-contentious race to be the first exporter out of the gate, will

have some advantages over its US peers, but the global LNG landscape has

changed significantly since the company first proposed to build its LNG

export terminal over a half-decade ago. Before diving into the current state of the world LNG market, let’s take a step back and see how we got to where we are today. The beginning In 2001, Cheniere Energy made an announcement to build four LNG

import terminals in Louisiana, at a cost of $1.2 billion. As Charif

Souki, Cheniere’s CEO at the time, hit the road to raise money, he told

investors a simple message: The US is addicted to natural gas and we are

running out of it. Therefore, we must import natural gas via LNG from

abroad. After seven years, Souki and Cheniere’s vision became a reality,

with the inauguration the Sabine Pass LNG import facility in April

2008. But between 2001 and 2008, the forecast for US natural gas went from

gas shortages to gas gluts. Showing off a sparkling new, state of the

art LNG import facility, Cheniere was literally trying to sell natural

gas into a sufficiently supplied market. It was like trying to sell ice

in the North Pole or chocolate to someone in Hershey, Pennsylvania. Cheniere then set out to do the complete opposite of what the planned

to do a decade ago: export LNG. In September 2010, Cheniere was the

first company to apply with the US Department of Energy for a permit to

export LNG. The art of a deal By late 2011, Souki managed to work out a deal for Cheniere to sell

$8 billion of LNG over 20 years to BG Group, which is now owned by

Shell. In a nutshell, Souki’s pitch was this: US natural gas prices are

forecast to stay low because of the abundance of newly-accessible shale

gas resources, while natural gas and LNG prices are expected to remain

high in Asia. Why was Cheniere so confident that LNG prices were going to stay high

in Asia? At the time, nearly all LNG prices in Asia were linked to oil. This value proposition was successful, as Cheniere has been able to

sell 80% of their LNG export capacity at Sabine Pass under

take-or-pay contracts. The sober start to 2016 Fast-forward to 2016. Cheniere is expected to export its first cargo

of LNG out of Sabine Pass this March. As Cheniere, along with other

hopeful LNG exporters, know all too well, market dynamics never stay

constant and volatility is the name of the game. Commodities are

cyclical. When Cheniere and other companies decided to build

multi-billion dollar LNG export terminals, there was a large price

difference between gas prices in the US and Asia.  For For

example, the average price for a spot cargo of gas in Asia in 2011,

using the Japan-Korea Marker, JKM, was $14.02/MMBtu. A key reason prices

spiked was the Fukushima nuclear disaster, which occurred in March

2011, leading Japan to shut 47.5 GW of nuclear generation capacity.

As new LNG facilities came online, prices have faced downward

pressure. In 2015, the average JKM price was $7.45/MMBtu, and as of Feb.

3, the average price this year has been $5.73/MMBtu. Awash in LNG So how did we get to where we are today? Put simply, demand has

recently failed to keep up with supply. Platts unit Eclipse Energy Group

data shows global gas demand growth was insignificant in 2015, rising

by a mere 700 MMcf/d, while at the same time roughly 2.2 Bcf/d of new

export capacity was added. Over the next five years, total global

export capacity is expected to grow by an exceptional 133.5 mtpa (17.8

Bcf/d), a 44% increase. The US as a global swing supplier Eclipse data shows that by 2020 the US will have become home to 15%

of global liquefaction capacity and could become the world’s third

largest exporter (behind Australia and Qatar). And due to the inherent

flexibility of US LNG tolling agreements, American exporters have a good

chance of becoming a swing supplier. Unlike other LNG contracts, US LNG

tolling agreements do not have fixed destination clauses, allowing

US-sourced LNG cargoes to show greater optionality in spot markets.

The balance between global LNG demand growth and global LNG supply

will be the two key variables in determining how quickly and to what

extent American LNG plays a role in the global market of the future.

Another key factor will be the price of US natural gas. Platts Analytics

forecasts Henry Hub spot prices averaging $2.45/MMBtu in 2016 and

increasing to $4.19/MMBtu in 2020. Even though it appears to be a buyer’s market for now, the US is

quickly becoming ready for when the tide turns. At this point, the world

will find out just how capable the US can be in the LNG market. For now

though, at least they can say something that they weren’t able to say a

year ago: We are ready to play.

|

289 de 1699

-

11/2/2016 10:06

0

waldron

Messages postés: 9902 -

Membre depuis: 17/9/2002

Engie (ENGI) : Achat du Put P970B Chart's le 11/02/2016 à 09:37

http://bour.so/n/54a336b">

Partager

0 http://www.boursorama.com/actualites/engie-engi-achat-du-put-p970b-54a336b268e3e6608a3096ded314a6ba&via=Boursorama&related=boursorama">

Tweet

http://bour.so/n/54a336b&title=Engie+%28ENGI%29+%3A+Achat+du+Put+P970B&overview=Engie+%28ENGI%29+%3A+Achat+du+Put+P970B&urllanguage=fr&urlaffiliate=32003&encoding=UTF-8">  Engie (ENGI) : Achat du Put P970B Engie (ENGI) : Achat du Put P970BSupport enfoncé Achat Put Engie P970B Date : 11/02/2016 Sous-jacent : Engie (ISIN : FR0010208488). Warrant : Put P970B (ISIN : NL0011549647). Échéance : 17/06/2016 Prix d'exercice : 13,0000 Stratégie : Achat à 0.25 euro. La

dynamique baissière du titre, qui enfonce le support à 13.61 euros, a

repris ses droits au contact de la moyenne mobile à 20 séances,

négativement orientée. Le RSI s'est retourné à la baisse. Ainsi, tant

que 14.25 euros n'est pas dépassé, une poursuite de la phase de repli

est attendue en direction de 12.2 et 11 euros. Objectifs et niveau d'invalidation sur le warrant : 1er objectif : 0.39 (55%). 2nd objectif : 0.54 (114%). Invalidation sous : 0.19 (-23%). Copyright 1999 - 2016 TRADING CENTRAL

|

290 de 1699

-

11/2/2016 18:54

0

waldron

Messages postés: 9902 -

Membre depuis: 17/9/2002

Analyse Technique

11/02/2016 14:13 Engie CT : le risque baissier domine Notre point pivot est sur 14,25.

Notre préférence : tant que 14,25 n'est pas dépassé nous sommes baissiers avec comme objectifs: 12,20 puis 11,00.

Scénario alternatif : au-dessus de 14,25, hausse probable vers 14,80 puis 15,60.

Commentaire : les indicateurs journaliers sont baissiers et appellent à une baisse vers 11,00 à moyen terme.

Supports et résistances court terme :

Résistance 3 : 15,6 **

Résistance 2 : 14,8 **

Résistance 1 : 14,25 **

Dernier : 13,3

Support 1 : 12,2 **

Support 2 : 11 **

Support 3 : 10 **

|

291 de 1699

-

12/2/2016 10:34

0

The Grumpy Old Men

Messages postés: 1147 -

Membre depuis: 02/1/2007

Tant que 14.25 est résistance, la tendance est négative avec 12.2 et 11 comme prochains supports.

Put adapté : strike : 14 - maturité : 22.06.2016 - bid/ask : 0.461 / 0.471 - delta : 0 - Kilovar : 300 - Mnemo : A951T

Pivot : 14.25

Scénario alternatif : Un dépassement des 14.25 déclencherait un rebond vers 14.8.

Call adapté : strike : 15 - maturité : 21.09.2016 - bid/ask : 0.138 / 0.148 - delta : 14 - Kilovar : 200 - Mnemo : A949T

Commentaire :

La dynamique baissière du titre, qui a enfoncé le support à 13.61 euros, a repris ses droits au contact de la moyenne mobile à 20 séances, négativement orientée. Le RSI s'est retourné à la baisse. Ainsi, tant que 14.25 euros n'est pas dépassé, une poursuite de la phase de repli est attendue en direction de 12.2 et 11 euros.

Par la rédaction de L'Obsa, Le (Taiwan OTC: 8490.TWO - actualité) spécialiste des produits dérivés en bourse depuis 1989 (www.lobsa.com)

Copyright 1999 - 2013 TRADING CENTRAL

|

292 de 1699

-

12/2/2016 11:32

0

The Grumpy Old Men

Messages postés: 1147 -

Membre depuis: 02/1/2007

Électricité: Engie marche de plus en plus sur les platebandes d'EDF

Home

ECONOMIE

Entreprises

- Par

Frédéric De Monicault - Publié

le 12/02/2016 à 06:00

Le

groupe énergétique Engie vise les 3 millions de clients particuliers à

la fin de l'année 2016. Il souhaite continuer à accélérer sur un segment

encore largement dominé par EDF et ses tarifs réglementés. Publicité

Les ambitions d'Engie

(ex-GDF Suez) dans l'électricité vont crescendo. À la fin de l'année

dernière, le groupe énergétique disposait d'un portefeuille de 2,5

millions de clients particuliers (résidentiels), ce qui signifie un gain

d'environ 400.000 clients par rapport à 2014. En 2016, la progression

devrait être du même acabit puisqu'Engie souhaite désormais atteindre le

cap des trois millions de clients domestiques à la fin de l'année. À

plus long terme, l'énergéticien vise 20% du marché électrique en 2020,

tous segments de clientèle confondus, soit un socle de 5 millions de

clients particuliers à cette échéance. Cette offensive

commerciale est bien balisée avec un groupe qui met en avant son

éventail d'offres compétitives, dont des offres à prix fixe garanti

pendant 1, 2 ou 3 ans et des offres d'électricité renouvelable.

Parallèlement, Engie insiste sur la gamme de services destinés à aider

ses clients en matière de maîtrise de la consommation d'énergie. À

l'image de l'outil «Cap EcoConso», un service gratuit qui permet aux

particuliers d'étudier au plus près leur consommation d'énergie

(électricité et gaz naturel) et de repérer les pistes d'économies

possibles. Offre innovante La montée en puissance d'Engie sur le segment des particuliers se fait sur un marché encore largement dominé par EDF

et ses tarifs réglementés puisque la part de marché de l'opérateur

historique sur le secteur résidentiel dépasse les 90%. Tous les acteurs

en lice savent désormais que la simple fourniture d'énergie ne suffit

plus et qu'il s'agit également, pour faire la différence, d'offrir des

services performants. Engie rappelle ainsi qu'il a conçu la première

offre innovante du marché pour les clients disposant d'un compteur

intelligent Linky

- qui permet de bénéficier d'heures creuses sur l'ensemble du week-end à

un prix du kilowattheure (KWh) réduit de 30% par rapport au prix des

heures pleines. Précision notable: par rapport aux tarifs réglementés

d'EDF, les prix proposés par Engie se situent entre 0 et 8% moins cher,

en fonction de la gamme de prestations. Question: les tarifs

réglementés pour les particuliers, aussi bien dans le gaz que dans

l'électricité, sont-ils gravés dans le marbre? La question risque de se

poser de plus en plus alors que les tarifs réglementés de vente

d'énergie pour les entreprises ont désormais disparu. Pour le gaz, cela

s'est fait de manière progressive - selon le volume de consommation -

entre juillet 2014 et fin 2015.

|

293 de 1699

-

12/2/2016 13:07

0

The Grumpy Old Men

Messages postés: 1147 -

Membre depuis: 02/1/2007

Recommandations pour

ENGIE

Conseil Investir

Réservé abonné

Consensus des Analystes

Achat

Analyse graphique

Baisse

Scan Investir

Réservé aux abonnés Privilège

Tendances Tendance à court terme Résistances et supports à court terme Résistances 14,10 14,30 15,00 Supports 12,40 12,00 11,60

|

294 de 1699

-

12/2/2016 21:42

0

maywillow

Messages postés: 1329 -

Membre depuis: 27/1/2002

Mardi 16 février : Michelin, EDF, Nexity, Air Liquide, Aéroports de Paris, Orange... - Mercredi 17 février : Bic, Eutelsat (résultats semestriels), CNP Assurances, Euler Hermes, Crédit Agricole, Euronext, Schneider, Eramet... - Jeudi 18 février : Accor, Air France KLM, Nexans, Kering, Vallourec, TF1, GTT, Capgemini, Innate, Saft, Ingenico, Foncière des Régions, Vivendi... - Vendredi 19 février : Essilor, Technicolor... - Lundi 22 février : Icade - Mardi 23 février : M6, Danone, - Mercredi 24 février : Bolloré, Thales, Atos, Bouygues, Eiffage, Gecina, Scor, Peugeot, Teleperformance, Airbus, Suez... - Jeudi 25 février : Havas, Technip, Saint-Gobain, Axa, Solvay, Areva, Engie, Veolia, Bureau Veritas, Numéricable SFR, Safran, Plastic Omnium, Seb...

|

295 de 1699

-

15/2/2016 09:04

0

waldron

Messages postés: 9902 -

Membre depuis: 17/9/2002

ENGIE : Sous les résistances, une consolidation est probable TEC le 15/02/2016 à 07:44

http://bour.so/n/4a5937b">

Partager

0 http://www.boursorama.com/actualites/engie-sous-les-resistances-une-consolidation-est-probable-4a5937b0eeb3c988899b21edfe6f9e50&via=Boursorama&related=boursorama">

Tweet

http://bour.so/n/4a5937b&title=ENGIE+%3A+Sous+les+r%C3%A9sistances%2C+une+consolidation+est+probable&overview=ENGIE+%3A+Sous+les+r%C3%A9sistances%2C+une+consolidation+est+probable&urllanguage=fr&urlaffiliate=32003&encoding=UTF-8">  ENGIE : Sous les résistances, une consolidation est probable ENGIE : Sous les résistances, une consolidation est probableSYNTHESE

Le MACD est négatif et inférieur à sa ligne de signal. Cette

configuration dégrade les perspectives sur le titre. Le RSI n'indique

pas encore une survente donc la poursuite de la baisse est techniquement

possible. Inférieurs à 20, les stochastiques sont extrèmement bas. Les

volumes échangés sont supérieurs à la moyenne des volumes sur les 10

derniers jours.

MOUVEMENTS ET NIVEAUX Le

titre est orienté à la baisse. Il est sous sa moyenne mobile à 50 jours

située à 15.12 EUR. La moyenne mobile à 20 jours est inférieure à la

moyenne mobile à 50 jours. Notre premier support est à 12.13 EUR,

puis à 11.74 EUR et la résistance est à 14.91 EUR, puis à 15.31 EUR. Dernier cours :13.35 Support :12.13 / 11.74 Resistance :14.91 / 15.31 Opinion court terme :negative Opinion moyen terme :negative

|

296 de 1699

-

15/2/2016 10:43

0

waldron

Messages postés: 9902 -

Membre depuis: 17/9/2002

Publié le 15/02/2016 à 10h36

(Boursier.com) — Le Crédit Suisse a repris le suivi d'Engie

sur une recommandation "surperformance" et un objectif de cours de

15,20 euros. Avant de suspendre sa recommandation, le bureau d'études

visait encore 17,50 euros sur le dossier. Le nouvel objectif de

cours est basé sur la même méthode que par le passé, mais il est ajusté

de nouvelles projections. En dépit d'une réduction de 14%, ce cours

cible offre toujours un potentiel intéressant, qui justifie une

recommandation positive, explique l'analyste qui a abaissé ses

anticipations de bénéfice par action pour l'année 2015 mais aussi sur

les trois suivantes. Il pense que le dividende d'1 euro sera confirmé

pour l'exercice qui vient de s'achever, mais estime aussi que les

résultats à venir ne permettront pas de conserver un tel rendement. Il

s'attend ainsi à 0,83 euro au titre de cette année, 0,87 euro pour la

prochaine 0,88 euro en 2018.

|

297 de 1699

-

15/2/2016 10:50

0

waldron

Messages postés: 9902 -

Membre depuis: 17/9/2002

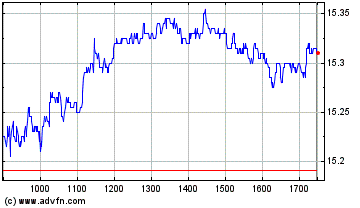

Engie (EU:ENGI)

Graphique Intraday de l'Action Aujourd'hui : Lundi 15 Février 2016

Les valeurs des services

aux collectivités placées sous surveillance avec implications négatives

par Moody's ce week-end pourraient prendre des mesures pour satisfaire

l'agence d'évaluation financière, ce qui pourrait déclencher de

nouvelles émissions d'obligations hybrides, observe UniCredit. Cette

activité sur le marché primaire devrait se produire dans un avenir

proche, à condition que les marchés se stabilisent. Moody's a placé ce

week-end la notation de dix groupes européens de services aux

collectivités sous surveillance en vue d'une éventuelle dégradation. Ces

groupes sont les français Electricité de France et Engie, les allemands

E.ON et RWE, le britannique Centrica, le tchèque CEZ, le danois Dong,

l'estonien Eesti Energia, le suédois Vattenfall et l'autrichien Verbund.

Moody's a également abaissé d'un cran la note de Melton Renewable

Energy UK, à "Ba3", en l'accompagnant d'une perspective négative.

-Tasos Vossos, Dow Jones Newswires (Version française Maylis Jouaret) ed: VLV

(END) Dow Jones Newswires

February 15, 2016 03:57 ET (08:57 GMT)

|

298 de 1699

-

15/2/2016 10:51

0

waldron

Messages postés: 9902 -

Membre depuis: 17/9/2002

Engie (EU:ENGI)

Graphique Intraday de l'Action Aujourd'hui : Lundi 15 Février 2016

Le titre Engie (ENGI.FR) gagne 2% à 13,62 euros lundi dans la

matinée, porté par de nouvelles informations de presse évoquant

d'importantes cessions d'actifs à venir et malgré le placement sous

surveillance avec implication négative de la note de crédit du groupe

par Moody's. Le groupe d'énergie envisage une large restructuration avec

des cessions d'actifs dont le montant pourrait atteindre entre 10

milliards et 20 milliards d'euros, rapporte lundi le Financial Times,

citant des sources proches du groupe. Début février, la Lettre de

l'Expansion avait déjà évoqué des cessions d'actifs entre 15 milliards

et 20 milliards d'euros sur la période 2016-2018. Mi-janvier, la

directrice générale déléguée Isabelle Kocher, appelée à prendre la tête

du groupe en mai, avait indiqué qu'Engie prévoyait d'accélérer ses

cessions d'actifs pour s'adapter aux nouvelles conditions de marché. GDF

Suez est confronté à une baisse des prix de l'énergie et à une

faiblesse de la demande dans l'Union européenne. L'agence Moody's a

ainsi justifié sa décision de placer sous surveillance avec implication

négative la note d'Engie par la faible flexibilité financière du groupe

et son exposition à un environnement de prix faible dans les matières premières et l'énergie.

(blandine.henault@wsj.com) ed: ECH

(END) Dow Jones Newswires

February 15, 2016 04:21 ET (09:21 GMT)

|

299 de 1699

-

15/2/2016 13:31

0

Grupo GuitarLumber

Messages postés: 1724 -

Membre depuis: 24/6/2003

REUTERS |

Le 15/02/16 à 09:29

image:

http://investir.lesechos.fr/medias/2016/02/15/1526...

Engie en hausse malgré Moodys, le FT évoque aussi des cessions PARIS, 15 février (Reuters) - L'action Engie s'inscrit en

hausse lundi matin à la Bourse de Paris, alors que le Financial Times

écrit à son tour que le groupe envisage une vaste restructuration qui

entraînerait entre 10 milliards et 20 milliards d'euros de cessions

d'actifs. A 9h15, le titre gagne 1,8% à 13,59 euros après

avoir ouvert en hausse de plus de 2%, en dépit de la décision de

l'agence de notation Moody's de placer samedi la note du groupe sous

surveillance avec implication négative. (Le texte de Moody's:

http://bit.ly/1PyIPPs) Selon le Financial Times, Isabelle Kocher,

qui prendra les rênes d'Engie à partir du mois de mai, va tenter

d'accélérer la restructuration du groupe, de l'énergie thermique et des

marchés matures vers les renouvelables et les marchés émergents. Le

groupe, ajoute le FT qui cite des sources proches d'Engie, pourrait

céder une grande part de ses actifs d'exploration-production, des

centrales thermiques aux Etats-Unis et des centrales à charbon, le tout pour une dizaine de milliards d'euros. Engie

pourrait aussi mettre en Bourse sa filiale belge Electrabel, et mettre

en vente d'autres actifs non stratégiques pour 5 milliards à 10

milliards d'euros sur les trois années à venir. (l'article du FT:

http://on.ft.com/1PyJ7G6) La Lettre de l'Expansion écrivait dès le

8 février qu'Engie prévoyait de céder entre 15 milliards et 20

milliards d'euros d'actifs sur 2016-2018, dont 7 milliards à court

terme. Le quotidien Le Monde avait alors ajouté, sans citer ses

sources, que des dépréciations d'actifs chez Engie devraient entraîner

une perte nette part du groupe au titre de 2015. Engie publiera ses résultats annuels le 25 février. (Dominique Rodriguez, édité par Marc Joanny)

En savoir plus sur http://investir.lesechos.fr/actions/actualites/eng...

|

300 de 1699

-

15/2/2016 17:15

0

waldron

Messages postés: 9902 -

Membre depuis: 17/9/2002

(CercleFinance.com) - Engie avance de 3,2% alors que les équipes de Crédit Suisse reprennent le suivi du titre avec une opinion 'surperformance', jugeant suffisant le potentiel de hausse avec qu'implique son objectif de cours abaissé de 17,5 à 15,2 euros.

Tenant

compte de nouvelles prévisions de matières premières, d'hypothèses moins favorables de marges dans le courtage de GNL et de réductions de coûts supplémentaires, Credit Suisse abaisse ses BPA estimés pour le groupe énergétique.

'Nous

pensons que le nouveau niveau de bénéfices ne peut soutenir le dividende minimal d'un euro par action', juge l'analyste, qui laisse son hypothèse en la matière inchangée pour 2015, mais l'abaisse pour les trois exercices suivants.

Credit Suisse souligne toutefois que la

valorisation actuelle d'Engie suggère implicitement un dividende inférieur de 11% à sa prévision de 0,87 euro pour 2017.

|

|

1699 Réponses

... ...

|

|

Messages à suivre: (1699)

Dernier Message: 21/Déc/2024 23h38

|

|

Hot Features

Hot Features

Retourner à la liste

Retourner à la liste Rafraîchir

Rafraîchir

ENGIE : Retour possible sur les supports

TEC le 08/02/2016 à 07:25

0http://bour.so/n/a5ac102">

Partager

0

http://www.boursorama.com/actualites/engie-retour-possible-sur-les-supports-a5ac10211e9f1e4685bc806af132a8dc&via=Boursorama&related=boursorama">

Tweet

http://bour.so/n/a5ac102&title=ENGIE+%3A+Retour+possible+sur+les+supports&overview=ENGIE+%3A+Retour+possible+sur+les+supports&urllanguage=fr&urlaffiliate=32003&encoding=UTF-8">

SYNTHESE

Le MACD est négatif, mais il se situe au-dessus de sa ligne de signal :

la tendance est en train de changer. Maintenant, le MACD doit franchir

zéro pour que la hausse se poursuive dans les jours à venir.

L'indicateur principal de la force du mouvement (RSI) montre que la

situation technique est assez saine car il n'y a pas de surachat. Les

indicateurs stochastiques ne donnent pas de signaux clairs pour les

jours à venir. Les volumes échangés sont inférieurs à la moyenne des

volumes sur les 10 derniers jours.

MOUVEMENTS ET NIVEAUX

Le titre est orienté à la baisse. Il est sous sa moyenne mobile à 50

jours située à 15.4 EUR. La moyenne mobile à 20 jours est inférieure à

la moyenne mobile à 50 jours. Notre premier support est à 12.81 EUR,

puis à 12.4 EUR et la résistance est à 15.25 EUR, puis à 15.66 EUR.

Dernier cours :14.03

Support :12.81 / 12.4

Resistance :15.25 / 15.66

Opinion court terme :positive

Opinion moyen terme :negative